Как получить деньги по софинансированию в пенсионном фонде

Опубликовано: 26.04.2024

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Бесплатно по России

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

Разбираемся, как получить всю сумму сразу, а не по частям. Кто имеет такое право и какие документы потребуются.

Ирина Леонова из Кемерова обратилась в местное отделение Пенсионного фонда, чтобы уточнить, каким образом получить накопительную часть пенсии. Но дать ответ там не смогли. С вопросом, положена ли ей единовременная выплата этой части пенсии, женщина обратилась в Центр защиты прав граждан.

– Закон дает право забрать накопительную пенсию единовременно женщинам в 55 лет, мужчинам – в 60 лет. Для этого должно быть соблюдено одно из условий: не хватает стажа или баллов для назначения страховой пенсии, либо если накопительная часть пенсии – менее 5% от размера выплат по старости. Заявление на выплату нужно подавать в Пенсионный фонд России или в негосударственный пенсионный фонд, если накопления копятся там, – рассказала специалист кемеровского Центра защиты прав граждан Ирина Леончук.

Пенсионерке помогли составить заявление на выплату. В результате женщина получила накопленные 15 тысяч рублей.

ЧТО ТАКОЕ НАКОПИТЕЛЬНАЯ ЧАСТЬ ПЕНСИИ

Пенсия в России делится на две части:

Страховая часть пенсии формируется из страховых взносов, которые за работника платит работодатель (16% от зарплаты до 2014 года, затем пенсионные накопления были заморожены). Размер этой части пенсии зависит от стажа и уровня заработной платы. Правда, копят работники не живые деньги, а баллы. Когда придет время выйти на пенсию, накопленные баллы умножат на стоимость одного балла и превратят в деньги.

А еще страховая пенсия включает фиксированную часть – это минимум, который пенсионер получит гарантированно. Ее размер ежегодно устанавливает государство. С 1 января 2021 года она составляет 6044,48 руб. При наличии определенных условий, например, при достижении 80 лет, наличии иждивенцев, фиксированная часть выплачивается в повышенном размере.

Накопительная часть — это своеобразная прибавка к пенсии. Она появилась в 2002 году. В отличие от страховой – эта часть копится живыми деньгами на специальном счете гражданина (в ПФР или негосударственном пенсионном фонде).

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 годов рождения. У них в накопительную часть шло от 2 до 6% от зарплаты в период с 2002 по 2004 годы. С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее. За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

ВАЖНО! С 2014 года Правительство заморозило накопительную часть пенсии. Это значит, что все 22% страховых взносов уходят на формирование только страховой части. Эти деньги идут на выплаты нынешним пенсионерам. Мораторий действует до 2024 года. Накопительная часть продолжает увеличиваться у тех, кто делает дополнительные взносы, участвует в Программе государственного софинансирования или направил в накопительную часть материнский капитал.

Узнать размер накопительной части пенсии можно в ПФР или на портале Госуслуг. Получить выписку о состоянии пенсионного счета возможно в приложении «Сбербанк Онлайн» – во вкладке «каталог» (в нижней части приложения) нужно найти раздел «Госуслуги» – «Выписка из ПФР».

ПОЛУЧИТЬ НАКОПИТЕЛЬНУЮ ЧАСТЬ ПЕНСИИ

Накопительную часть пенсии можно получить женщинам при достижении возраста 55 лет и мужчинам при достижении 60 лет. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 264 месяца.

Единовременно и целиком получить накопительную часть пенсии имеют право:

- граждане, которые достигли пенсионного возраста, но у них не хватает стажа или баллов;

- граждане, у которых накопительная часть пенсии менее 5% от размера выплат по старости.

Порядок получения

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – единовременная выплата.

Заявление на получение накопительной пенсии можно подать:

– лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

– в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

К заявлению приложите следующие документы и их копии:

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Сотрудники Пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Сроки оформления

Пенсионный фонд рассматривает заявление в течение 10 рабочих дней. Если по заявлению вынесено положительное решение, то деньги пенсионер получит в течение 1 месяца со дня принятия решения о выплате.

Получить единовременно накопительную часть пенсии могут и работающие пенсионеры.

Программа, по которой доступно государственное софинансирование пенсии, начала работать еще в 2008 году. Смысл программы заключается в том, что будущий пенсионер делает взнос на счет своей будущей пенсии, а государство удваивает внесенную сумму. Особенность этой программы была в том, что вступление на нее закончилось в 2015 году. Сейчас попасть туда нельзя. Еще одна особенность – социальные перечисления не будут софинансироваться, только те средства, которые будет переводить гражданин.

Что представляет собой Программа софинансирования пенсии

Это уникальная программа от государства, в рамках которой можно увеличить свою пенсию за счет средств как самого человека, так и государство. 31 декабря 2014 года закончился прием участников.

Суть заключалась в том, что граждане сами платили дополнительные страховые взносы, которые попадали на накопительную часть их будущей пенсии. Такие отчисления могли делать также работодатели, они могут быть третьей стороной, которая увеличивает пенсию работника. И точно такие же суммы вносило на счет гражданина государство.

Взносы, которые приходили от людей, шли в инвестиционное управление по выбору либо к государственной управляющей компании, либо к частной УК, либо к НПФ. Все средства отражались на лицевом пенсионном счете.

Для некоторых лиц действуют особые условия софинансирования. Это для тех, кто достиг общего пенсионного возраста, но при этом не обратился ни за одной из частей пенсии. Для этих лиц софинансирование увеличивается в 4 раза в пределах 48 тысяч рублей в год. То есть, если гражданин переведет 12 тысяч рублей на накопительную часть, то с учетом государства у него пополнится пенсия на 60 тысяч рублей в год.

При этом правительство запретило участвовать в программе на таких условиях работающим пенсионерам.

ПФР напоминает, что для тех, кто вступил в программу сразу после принятия закона в 2009 году, в 2018 году закончился 10 летний период софинансирования. В первом полугодии 2019 года они смогли увидеть, какая сумма скопилась на их счетах в результате участия. Если гражданин начал вкладываться в свою будущую пенсию в 2014, то государство будет софинансировать его вплоть до 2024 года.

Софинансирование закончилось, но у всех участников осталось право переводить дополнительные страховые взносы на свою будущую пенсию.

Кроме того, все взносы каждый год передаются на инвестирование. Поэтому лица, которым до пенсии еще далеко, могут дополнительно увеличить свои вложения, если управляющая компания будет грамотно ими управлять.

Как стать участником

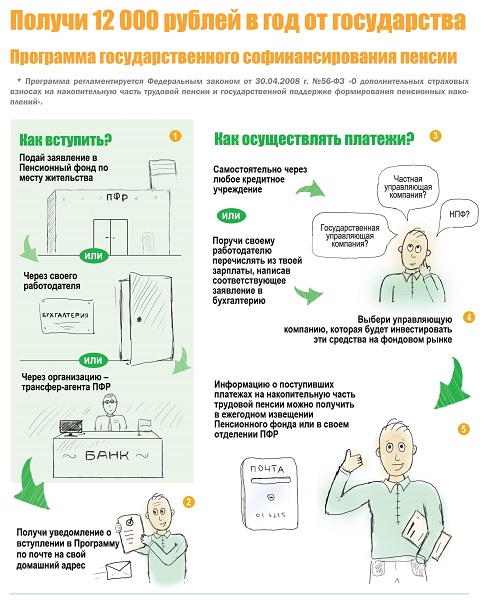

Вступить в эту программу можно было в любой момент до 31 декабря 2014 года, а чтобы ее «активировать», нужно было внести первый платеж до 31 января 2015 года. В течение года необходимо было перевести на счет своей пенсии не менее 2000 рублей, чтобы оставаться участником программы.

Для участия необходимо было не получать ни одного из видов пенсий. Если же ему назначили пенсию, то он может продолжить вносить свои средства, но государство вносить на его счет уже ничего не будет.

Например, если человек написал заявление о вступлении в программу в 2009 году, но первый взнос перевел в 2014 году, то государство начнет софинансировать его вложения в 2014 году и будет это делать в течение 10 лет.

На данный момент новых участников в программу не принимают. Вступить туда можно было только до 31 декабря 2014 года, а программа начинала действовать только при условии наличия первого перевода до 31 января 2015 года.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Можно ли выйти из программы

Какого-то определенного механизма по выходу из программы государственного софинансирования пенсии в 2020 году нет. Можно просто прекратить делать новые взносы, если перестали устраивать условия.

Можно ли получить деньги при выходе из программы

Стоит отметить, что вернуть деньги тоже не выйдет. Все, что было уже заплачено, начнут выплачивать, когда человек станет пенсионером и начнет получать назначенные пенсионные отчисления.

Как получить деньги по программе софинансирования

Накопления выплачиваются гражданам (или их правопреемникам) в момент, когда им будет назначена страховая пенсия. Можно выбрать один из трех способов получения средств:

- Единовременная выплата. В случае, если все скопленные средства будут составлять 5% и менее от общей суммы находящейся на счету пенсии (страховой и накпительной), то можно получить все средства одновременно.

- Срочная выплата. Гражданин может установить срок, в течение которого он будет получать выплаты (не менее 10 лет). И будет получать их ежемесячно.

- Накопительная пенсия. Средства просто прибавляются к накопительной части пенсии и будут выплачиваться гражданину в течение всей его жизни.

По новому закону делать в 2021 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию;

- не является судьей в отставке, получающим ежемесячное пожизненное содержание;

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

Отзывы о программе

Легче всего понять, что такое софинансирование пенсионных накоплений, если почитать отзывы реальных пользователей.

Часть людей отзывается негативно о программе. По разным причинам они оказались в убытке. Для одних категорий стало проблемой то, что государство отказалось от единовременной выплаты средств. Если изначально говорилось, что можно будет забрать свои средства по итогам программы. Потом условия изменились, стало возможным забрать деньги, если общая сумма будет менее 5% от общего накопленного. А в конце это стало невозможным для большинства вкладчиков.

У других граждан иная проблема. Чиновники посчитали сумму при расчете накопительной части пенсии, хотя изначально планировалось, что эти вложения не будут участвовать. И в результате люди получают свои вложения, но не видят их в общей сумме пенсии, она незначительна.

Для других все прошло хорошо. В результате они довольны происходящим, получают увеличенную пенсию. Но отношение к проекту подорвано, так как слишком часто меняется пенсионное законодательство.

21

Единовременная выплата накопительной пенсии – один из трех способов получить свои пенсионные сбережения. Причем воспользоваться возможностью получить всю сумму можно независимо от повышения пенсионного возраста. Для женщин и мужчин условия остались теми же – 55 и 60 лет соответственно. С наступлением этого возраста вы можете обратиться в свой фонд, который в идеале не только накопил, но и приумножил ваши средства. Инвестиционный доход пополнит вашу пенсию, если на протяжении своей жизни вы не злоупотребляли частой сменой страховщиков.

Пенсионные накопления можно получить однократно и всей суммой, растянуть на срок от десяти лет (120 месяцев) или – на всю жизнь, назначив себе так называемую «пожизненную пенсию». Разберемся сначала с теми вариантами, которые предполагают ежемесячные выплаты.

Как рассчитывается ежемесячная выплата накопительной пенсии?

Размер ежемесячной «накопительной» прибавки к пенсии будет равен всей сумме накоплений (разумеется, вместе с доходом от их инвестирования), разделенной на количество месяцев, в которые вы будете ее получать. Чтобы прикинуть размер пожизненных выплат, нужно провести простые расчеты. Ежемесячная сумма будет равна размеру накоплений, поделенному на так называемый «период дожития». «Период дожития» в России корректируется каждый год и постепенно растет. В 2020 году он был равен 258 месяцам (21,5 лет), а в 2021-ом оценивается в 264 месяца (22 года). Увеличение этого показателя обусловлено ростом средней продолжительности жизни.

Сейчас около 90% от всех выплат в системе обязательного пенсионного страхования (ОПС) – единовременные. Причин несколько. Кто-то получал небольшую или «серую» зарплату, кто-то постоянно терял инвестиционный доход, меняя страховщиков и так далее. Сегодня размер средней единовременной выплаты варьируется в зависимости от региона и составляет 13-14 тысяч рублей.

Кто имеет право на единовременную выплату?

Таким правом обладают граждане, имеющие пенсионные накопления, и которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- граждане, получающие социальную пенсию, страховую пенсию по инвалидности или в связи с утратой кормильца, у которых нет достаточного стажа для страховой пенсии (12 лет в 2021 году);

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%). Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Обратите внимание: если размер накопительной пенсии менее 5% от суммы накопительной и страховой, она будет выплачена только единовременно, «растянуть» ее не получится. Верно и обратное: если она больше 5%, то единовременно получить ее не удастся. То есть выбора тут как такового нет.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Получив заявление, фонд обязан в течение месяца его рассмотреть. Если оно будет одобрено, то, по закону, деньги вы получите в срок, не превышающий двух месяцев с момента принятия решения.

Нечасто правительство платит гражданам за проявленную к самим себе заботу. Именно таков смысл государственной программы, увеличивающей пенсионный капитал участников в 2 раза. Какие условия поставлены руководством страны перед будущими пенсионерами? Когда можно вступить в программу и как с ее помощью поднять накопления в 4 раза?

Софинансирование – это перечисление дополнительных государственных средств в счет накопительной части пенсии. Размер внесенной суммы зависит от величины взноса участника, но не превышает его. Выходит, в старости люди получают увеличенные выплаты и для этого не приходится долго и напряженно работать.

Как стать участником программы государственного софинансирования пенсии

В настоящее время граждане в состав программы не принимаются. Не озаботившиеся об этом раньше, уже ничего не могут поменять. В деле пенсионных накоплений они должны рассчитывать только на собственные силы. Однако программа работает в полную силу. Вовремя распознавшие ее перспективность люди увеличивают пенсионный капитал ускоренными в 2 раза темпами.

Опоздавшие со вступлением должны винить в упущенной выгоде лишь собственную нерасторопность. Времени давалось достаточно. Оценив динамику вступления граждан как недостаточную, правительство продлило крайний срок еще на 1 год, после которого Пенсионный фонд окончательно перестал принимать заявки.

Разразившийся кризис провел разделительную черту между участвующими в софинансировании гражданами и всеми остальными. Российская Федерация больше не хочет терять деньги, ведь, удваивая пенсионные вклады, она фактически занималась благотворительностью.

Включенные в программу граждане ничем не рискуют. Их желание получать в старости увеличенную пенсию из-за регулярного перечисления взносов в накопительную часть, поддержано и в 2021 году. Государство от слов не отказывается и не собирается прерывать обещанную населению помощь.

Софинансирование накоплений на пенсионных счетах россиян происходит в следующей последовательности:

- человек регистрируется в программе;

- переводит деньги в накопительную часть;

- государство добавляет такую же сумму.

Будущий пенсионер сам решает сколько денег откладывать, но, положив миллион, не стоит рассчитывать на миллион сверху. Добавят не больше 12 000 рублей при условии, что взнос превышает 2 000. Если перечислить меньше, добавки не дождешься.

Дополнительные привилегии программы софинансирования пенсии

Доходность в 100% – фантастический шанс. Такую возможность не упускают. Однако созданная в помощь пенсионерам программа обладает и другими преимуществами:

- Участники обладают правом на вычет по НДФЛ. Чтобы им воспользоваться, необходимо подтвердить понесенные расходы. Взносы перечисляются собственноручно или работодателем, поэтому за подтверждающими документами идут в бухгалтерию по месту работы или берут их дома. Нести платежки на сумму, превышающую 12 000, не имеет смысла, так как это максимальный размер софинансирования.

- Переход накоплений по наследству. Существует два варианта его получения. В первом случае деньги достанутся родственникам, если выплаты уже начались и предельное время выдачи при оформлении ограничено сроком от 10 лет. Во втором – если пенсия не была востребована ушедшим из жизни гражданином. Наследника можно определить заранее. Это необязательно один человек. Если их несколько, получателем пенсии определяются доли, приходящиеся на каждого претендующего на деньги человека.

- Увеличение взноса, перечисляемого на пенсионный счет, не в 2, а в 4 раза. Способ для аскетов, единственным условием которого является отказ от получения пенсионных выплат. Сюда включается и пенсионная, и накопительная части. Когда пенсия назначена и выплачивается, действие программы для такого гражданина заканчивается.

Деньги на софинансирование пенсионных накоплений берутся из специально организованного правительством фонда. Выплаты длятся 10 лет, считая с момента первого перечисления.

Время внесения первого платежа согласно программе софинансирования

Точка отсчета – регистрация в программе софинансирования. С этого момента неважно, когда деньги приходят на пенсионный счет. За одним исключением – первое поступление необходимо сделать до 31 января того года, который следует за датой вступления. Иначе такой гражданин теряет членство и в будущем его взносы государство не станет увеличивать.

На выбор предоставляется два варианта внесения платежей:

- Самостоятельно, используя банковские переводы. В этом случае реквизиты для перечисления денег берут на сайте Пенсионного фонда Российской Федерации. При визите в банк необходимо захватить СНИЛС и паспорт гражданина России. Деньги идут неделю. Исходя из указанного срока, корректируют действия.

- Поручение работодателю пополнять личный пенсионный счет. Начать следует с посещения бухгалтерии предприятия, в стенах которой пишут необходимое заявление. В нем также указывается сумма, которую работник хочет перевести в Пенсионный фонд. Деньги поступят по назначению в день выплаты заработной платы.

Чтобы не потерять сбережения, необходимо контролировать платежи. Рачительные граждане ежеквартально приходят в Пенсионный фонд, где сверяют отраженную на счете сумму. Для пресечения безосновательных споров все платежные документы сохраняются. Они станут веским аргументом при расхождении размера отправленных гражданином денег и добытой информацией о финансовом состоянии пенсионного счета.

Накопленные гражданином средства, включая и добавленные по программе софинансирования деньги, выплачиваются:

- всей суммой сразу;

- пожизненно;

- на протяжении определенного пенсионером времени, которое всегда больше 10 лет.

При желании из программы софинансирования можно выйти. Проблем чинить не станут. Условие продления – ежегодное перечисление взносов. Если их не делать, программа автоматически перестанет работать. Ходить в Пенсионный фонд и разрывать договор не нужно, как и кого-либо уведомлять.

Участие в программе софинансирования пенсий

Читайте также: