Как исправить индивидуальные сведения в пфр за прошлые периоды

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Постановление Правления Пенсионного фонда России от 15 октября 2019 г. N 519п “Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет” (не вступило в силу)

В соответствии со статьей 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет.

2. Постановление Правления ПФР от 14 декабря 2005 г. N 246п "Об утверждении Порядка корректировки сведений индивидуального (персонифицированного) учета и уточнения индивидуальных лицевых счетов застрахованных лиц в части трудового (страхового) стажа, приобретенного до 1 января 2002 года, территориальными органами Пенсионного фонда Российской Федерации" (зарегистрировано в Министерстве юстиции Российской Федерации 3 февраля 2006 г., регистрационный N 7454) признать утратившим силу.

| Председатель | А. Дроздов |

Зарегистрировано в Минюсте РФ 16 декабря 2019 г.

Утвержден

постановлением Правления

Пенсионного фонда

Российской Федерации

от 15 октября 2019 г. N 519п

Порядок

осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет

I. Общие положения

1. Настоящий Порядок разработан в целях реализации статьи 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) (далее - Федеральный закон от 1 апреля 1996 г. N 27-ФЗ).

2. Порядок определяет правила корректировки сведений индивидуального (персонифицированного) учета (далее - персонифицированный учет) застрахованных лиц и внесения уточнений (дополнений) в индивидуальный лицевой счет в части:

сведений о страховом стаже застрахованного лица (далее - сведения);

сведений о заработке за периоды до 1 января 2002 года.

3. Территориальные органы ПФР осуществляют корректировку сведений персонифицированного учета и вносят уточнения (дополнения) в индивидуальный лицевой счет:

по заявлению застрахованного лица о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - заявление);

при выявлении территориальным органом ПФР по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, неполных (недостоверных) сведений.

II. Корректировка сведений персонифицированного учета и внесение уточнений (дополнений) в индивидуальный лицевой счет по заявлению застрахованного лица

4. В целях корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет застрахованное лицо (представитель застрахованного лица) представляет заявление, а также следующие документы:

документ, удостоверяющий личность гражданина;

документы, удостоверяющие личность и подтверждающие полномочия представителя (в случае подачи заявления представителем застрахованного лица);

документы, подтверждающие основания для корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет (за исключением документов, находящихся в распоряжении территориальных органов ПФР или иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях) (далее - документы):

1) о периодах работы и (или) иной деятельности, включаемых (засчитываемых) в страховой стаж, в том числе:

о периодах работы, которая выполнялась на территориях, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

о периодах работы и (или) иной деятельности, которая выполнялась за пределами Российской Федерации, засчитываемых в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации;

о периодах работы в сельском хозяйстве, дающих право на установление повышения размера фиксированной выплаты к страховой пенсии по старости;

о стаже на соответствующих видах работ, дающем право на досрочное назначение страховой пенсии по старости, в том числе о периодах работы в районах Крайнего Севера и приравненных к ним местностях;

2) о периодах обучения и об иных периодах, засчитываемых в страховой стаж;

3) о заработке до 1 января 2002 года для исчисления размера страховой пенсии, в том числе о доходе, полученном в связи с выполнением предпринимательской деятельности.

5. Заявление и документы могут быть поданы застрахованным лицом лично либо через своего представителя путем подачи непосредственно в территориальный орган ПФР, а также путем направления в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг", "Личный кабинет застрахованного лица" на официальном сайте Пенсионного фонда Российской Федерации.

6. Заявление, поданное гражданином в территориальный орган ПФР лично (через представителя), регистрируется работником территориального органа ПФР в день обращения.

Заявление, поданное в электронной форме, регистрируется в автоматическом режиме в автоматизированной информационной системе Пенсионного фонда Российской Федерации в день его поступления.

7. Заявление рассматривается территориальным органом ПФР в течение 10 рабочих дней со дня регистрации заявления (при наличии документов, перечисленных в пункте 4 настоящего Порядка).

8. В случае отсутствия (неполноты) сведений, необходимых для установления (уточнения) сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, либо несоответствия сведений, указанных в документах, представленных застрахованным лицом, сведениям индивидуального (персонифицированного) учета, находящимся в распоряжении территориального органа ПФР, уполномоченное лицо территориального органа ПФР не позднее рабочего дня, следующего за днем приема заявления, направляет в государственные органы, органы местного самоуправления и подведомственные государственным органам или органам местного самоуправления организации, располагающие документами (сведениями), указанными в пункте 4 настоящего Порядка, запрос об их представлении (далее - межведомственный запрос).

9. В случае непредставления государственными органами, органами местного самоуправления либо подведомственными государственным органам или органам местного самоуправления организациями в течение пяти рабочих дней со дня поступления межведомственного запроса 1 документов по запросу территориального органа ПФР территориальный орган ПФР приостанавливает срок рассмотрения заявления до представления документов, запрошенных в указанных органах и организациях, но не более чем на три месяца.

10. Не позднее рабочего дня, следующего за днем поступления документов, запрошенных территориальным органом ПФР в государственных органах, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях, и (или) по истечении трех месяцев со дня приостановления срока рассмотрения заявления течение срока рассмотрения заявления восстанавливается.

11. Территориальный орган ПФР извещает гражданина о приостановлении и восстановлении срока рассмотрения заявления способом, указанным в заявлении.

12. По результатам рассмотрения заявления и документов, имеющихся в распоряжении территориального органа ПФР, в соответствии с Федеральным законом от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2014, N 2; 2019, N 10, ст. 895) (далее - Федеральный закон от 28 декабря 2013 г. N 400-ФЗ) и Федеральным законом от 21 июля 2014 г. N 208-ФЗ "Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, N 30, ст. 4209; 2019, N 31, ст. 4465) уполномоченный территориальный орган ПФР:

принимает решение о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение о корректировке);

принимает решение об отказе в корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение об отказе в корректировке);

направляет страхователю уведомление об устранении в течение пяти рабочих дней имеющихся расхождений в представленных сведениях индивидуального (персонифицированного) учета (далее - уведомление).

13. Решение о корректировке либо решение об отказе в корректировке оформляются не позднее 10 рабочих дней со дня поступления заявления и документов в территориальный орган ПФР (в случае направления межведомственного запроса - не позднее 10 рабочих дней со дня поступления документов, запрошенных территориальным органом ПФР).

Территориальный орган ПФР выносит решение об отказе в корректировке в случае, если документы, представленные заявителем (в соответствии с пунктом 4 настоящего Порядка), и (или) документы, имеющиеся в распоряжении территориальных органов ПФР, и (или) документы, запрошенные территориальным органом ПФР у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, не подтверждают наличия фактов, указанных в поданном застрахованным лицом заявлении и являющихся основанием для корректировки сведений.

14. В соответствии с решением о корректировке уполномоченным территориальным органом ПФР осуществляется:

оформление форм документов персонифицированного учета, с уточненными сведениями, содержащимися в индивидуальном лицевом счете за периоды работы у страхователя, который на момент подачи заявления ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, а также в целях включения в страховой стаж иных периодов деятельности, засчитываемых в страховой стаж 2 ;

выполнение процедур по включению уточненных сведений персонифицированного учета в индивидуальный лицевой счет застрахованного лица.

15. Корректировка сведений персонифицированного учета по вопросу уточнения сведений, содержащихся в индивидуальном лицевом счете, в отношении сведений за периоды работы у страхователя, осуществляющего деятельность, производится путем выполнения территориальным органом ПФР по месту регистрации страхователя процедуры по приему и включению в индивидуальный лицевой счет застрахованного лица сведений персонифицированного учета, представленных страхователем в соответствии с уведомлением, в целях устранения имеющихся расхождений.

16. Территориальный орган ПФР, рассмотревший заявление, сообщает застрахованному лицу (представителю застрахованного лица) о результатах его рассмотрения способом, указанным в обращении, а также информирует о результатах рассмотрения заявления территориальный орган ПФР по месту обращения застрахованного лица.

III. Корректировка сведений персонифицированного учета по результатам проверки территориальным органом ПФР полноты и достоверности сведений, представленных страхователями

17. При выявлении неполноты (недостоверности) сведений, представленных страхователем, который на момент проведения проверки ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, внесение уточнений (дополнений) в индивидуальный лицевой счет осуществляется территориальным органом ПФР по месту регистрации страхователя в соответствии с пунктом 14 настоящего Порядка.

18. При выявлении неполноты (недостоверности) сведений по результатам проведенной территориальным органом ПФР проверки в отношении сведений, представленных страхователем, осуществляющим деятельность, территориальный орган ПФР по месту регистрации страхователя:

направляет уведомление страхователю;

производит внесение уточнений (дополнений) в индивидуальный лицевой счет (на основании сведений, представленных страхователем в целях устранения имеющихся расхождений) в соответствии с пунктом 15 настоящего Порядка.

1 Статья 7.2 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2019, N 14, ст. 1461).

2 Статья 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

Обзор документа

Органы ПФР вправе в необходимых случаях по результатам проверки полноты и достоверности сведений, предоставленных страхователями, в т. ч. гражданами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица корректировать эти сведения и вносить уточнения (дополнения) в индивидуальный лицевой счет. Об этом сообщается застрахованному лицу. ПФР определил новый порядок корректировки. Уточняются сведения о страховом стаже и о заработке за периоды до 1 января 2002 г.

Пересмотрены основания для корректировки. Определено, какие документы необходимы и какими способами они направляются.

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

«Я бухгалтер» проводит конкурс. Подпишитесь на журнал и решите задачу по НДФЛ, чтобы выиграть кофеварку, сумку для ноутбука, увлажнитель воздуха или баллы Контур.Бонуса.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1--», «2--» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Обратите внимание, что ИНН, дату рождения и паспорт надо корректировать таким способом, а не через аннулирование.

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1--», «2--» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

- С неверным СНИЛС с нулевым (удалённым) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- С верным номером СНИЛС с правильными суммами в Подразделе 3.2, без признака аннулирования сведений о застрахованном лице в строке 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. И уменьшите количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчёт должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и без признака аннулирования сведений о застрахованном лице в строке 010.

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчёт взносов с начала года)

В уточняющих расчётах за предыдущие отчётные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учётом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника в Подразделе 3.2.1 нужно указать две категории застрахованного лица:

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

- РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

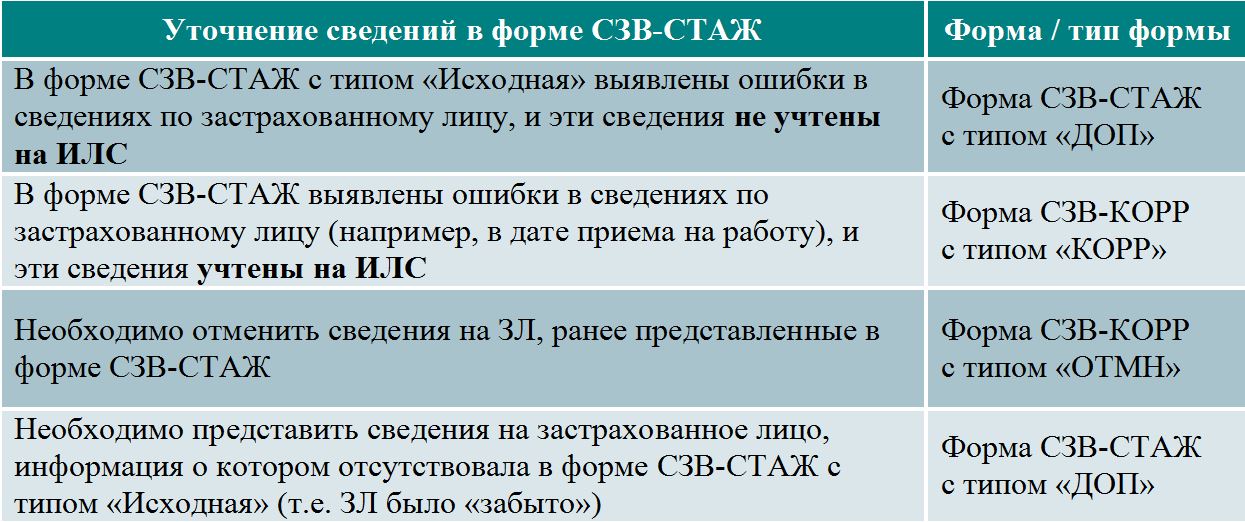

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Как составить и сдать отчет по форме СЗВ КОРР

Как составить опись ОДВ-1

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Образец составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Альфа" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Форма состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

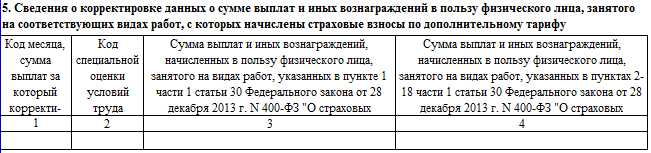

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРРСоставлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Работодатели обязаны представлять в ПФР отчетные документы по сотрудникам. С 2018 года компании и ИП направляют форму СЗВ-М и СЗВ-СТАЖ. В них указывается информация о застрахованных лицах и их страховом стаже. Эти сведения вносятся на индивидуальный лицевой счет (ИЛС) работника в ПФР.

Иногда работодатель замечает ошибки в уже представленных сведениях. Это значит, неправильные данные уже были зарегистрированы на ИЛС застрахованного сотрудника: например, неправильный период работы сотрудника или некорректная сумма взносов. Тогда направьте в ПФР форму СЗВ-КОРР.

Типы формы

В зависимости от того, какие требуются исправления, есть три типа этой формы:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

- если требуется заменить суммы выплат работникам или периоды стажа;

- если необходимо дополнить информацию о суммах взносов.

Второй тип используется для отмены сведений. Например, была заполнена строка на сотрудника, который уже не работал в компании. Третий тип нужен, когда заполняющий не добавил данные о работнике в отчетность.

Образец заполнения СЗВ КОРР

Рассмотрим пошагово порядок заполнения бланка СЗВ КОРР. Он состоит из 6 разделов. Разделы 1-2 заполняются для всех трех видов формы. Бланк вы можете найти в Постановлении Правления ПФР от 11.01.2017 № 3п (Приложение 3). Кроме того, его можно скачать на сайте ПФР. Для этого пройдите в раздел «Работодателям», нажмите на ссылку «Бесплатные программы, формы, протоколы».

Заголовок формы

В начале бланка укажите данные для идентификации страхователя: номер в ПФР, ИНН и КПП. В ячейку «Тип сведений» впишите код из четырех букв (КОРР, ОТМН или ОСОБ). Кодов отчетных периодов довольно много, они указываются в соответствии с Классификатором. Он представлен в Приложении к Порядку заполнения отчетных форм Постановления № 3п.

Например, в 2018 году бухгалтер обнаружил неверную информацию о сотруднике в отчетности для ПФР за 2017 год. Тогда в ячейках графы «Отчетный период, в котором предоставляются сведения» указываются цифры 0 и 2018. В графе «Отчетный период, за который корректируются сведения» вписываются 0 и 2017.

Раздел 1

В разделе еще раз приводятся данные страхователя (работодателя). Номер в ПФР, КПП и ИНН указываются для двух (текущего и корректируемого) периодов, даже если они не менялись. Также внесите краткое наименование вашего предприятия.

Раздел 2

В данном разделе нужно заполнить таблицу с информацией о застрахованных работниках (ФИО и номер СНИЛС). Укажите тех лиц, по которым допущена ошибка (тип КОРР), которые были «забыты» (ОСОБ) или оказались лишними (ОТМН).

Раздел 3

В этой части указываются сведения, которые были некорректными (КОРР) или «потерялись» (ОСОБ). Первым проставляем код категории застрахованного работника из Классификатора Постановления ПФР № 3п. Примеры заполнения этого поля: НР (наемный работник), НРЕД (наемный работник предприятия на вмененке), ИП (индивидуальный предприниматель). Поле «Тип договора» может иметь два значения: «трудовой» или «гражданско-правовой». Указываем тот, который заключен с данным лицом. Далее отмечаются номер и дата заключения договора с работником. Эти два поля нужно заполнять в том случае, если исправления вносятся за периоды до 2001 года включительно. Графа «Код дополнительного тарифа» заполняется, если речь идет о членах экипажей воздушных судов гражданской авиации (код АВИА).

Раздел 4

В раздел 4 вносим уже корректные сведения о суммах выплат работникам и страховых взносах. Первая графа — код месяца, по которому нужны исправления. Он представляет собой первые три буквы названия соответствующего месяца. Исключения — март (Мрт) и ноябрь (Нбр).

Следующая графа заполняется по-разному в зависимости от периода, данные по которому исправляются (дополняются):

- 1996-2001: в графу 2 «Сумма выплат» впишите сумму начислений, которые учитываются для начисления пенсии; в графе 3 укажите сумму за вычетом начислений по больничным и стипендиям;

- 2002-2009: блок с суммой выплат не заполняется;

- с 2010: заполните все графы 2-6; раскройте структуру общей суммы выплат; база для страховых взносов разделяется на предельную и превышающую предельную. Также отдельно раскройте суммы по гражданско-правовым договорам.

Часть о доначислении страховых взносов заполняется также в зависимости от периода:

- 1996-2000: внесите сведения в графы 7 и 8 (доначисленные взносы, уплачиваемые работодателем, и взносы, уплачиваемые из заработка сотрудника);

- 2000: заполните только графу 7 таблицы;

- 2002-2013: заполняются графы 9 и 10 (доначисление взносов на страховую / накопительную пенсию);

- с 2014: сумма взносов вносится только в графу 11; взносы, рассчитанные по базе свыше предельной, не учитываются.

Два последних столбца должны заполняться, если вы не являетесь плательщиком страховых взносов за физических лиц. При этом корректировка выполняется только за период с 2010 по 2013 годы.

Раздел 5

Раздел 5 предназначен для исправления данных о лицах, занятых на отдельных видах работ. Начисление взносов в этом случае производится по дополнительному тарифу. Например, для работников предприятий с вредными производственными условиями.

В таблицу внесите коды месяца и специальной оценки условий труда из Классификатора. В оставшихся графах указываются суммы выплат сотрудникам по таким видам деятельности. Везде вносим верную сумму с учетом исправлений.

Раздел 6

В 6 части бланка указываем исправленные сроки работы застрахованных лиц (блоки 1 и 2 таблицы). Графы 3 и 4 касаются места и условий труда и заполняются при необходимости на основе Классификатора. Например, работы с тяжелыми условиями труда обозначаются кодом ЗП12Б или 27-2.

С помощью специальных кодов Классификатора также заполняем оставшиеся графы. Если оснований нет, они оставляются пустыми. В конце бланка укажите обязательные реквизиты: должность руководителя, его подпись с расшифровкой и дату.

Порядок сдачи формы

Сдать форму в территориальный орган ПФР можно в любой момент после обнаружения ошибки. Подача документа не привязана к месяцу, кварталу или году. Бланк с исправленными сведениями представляется вместе с формой ОДВ-1 (тип «Исходная»). Этот документ должен включать информацию о самой организации или ИП как страхователях.

Заполнить форму можно вручную или печатным способом. Пакет направляйте в бумажном варианте или в электронном с усиленной квалифицированной ЭЦП. При этом компаниям и ИП, передающим сведения о 25 и более сотрудниках, разрешен только второй способ.

Автор статьи: Валерия Текунова

Сдавайте отчеты и корректировки в Пенсионный фонд из облачного сервиса Контур.Бухгалтерия. Здесь есть простой учет для малого бизнеса, зарплата, больничные и отпускные, отчеты по налогам, сотрудникам и в Росстат. Сервис обновляется автоматически, напоминает о важных датах и платежах, экономит ваше время и деньги.

Читайте также: