Что такое пвб пенсия

Опубликовано: 19.05.2024

В соответствии с законодательством каждый трудящийся гражданин вправе рассчитывать на материальное обеспечение по старости – пенсию.

Однако ее размер неодинаков для различных категорий пенсионеров, поскольку зависит он от множества факторов, основным из которых является индивидуальный пенсионный коэффициент (ИПК).

Бесплатно по России

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

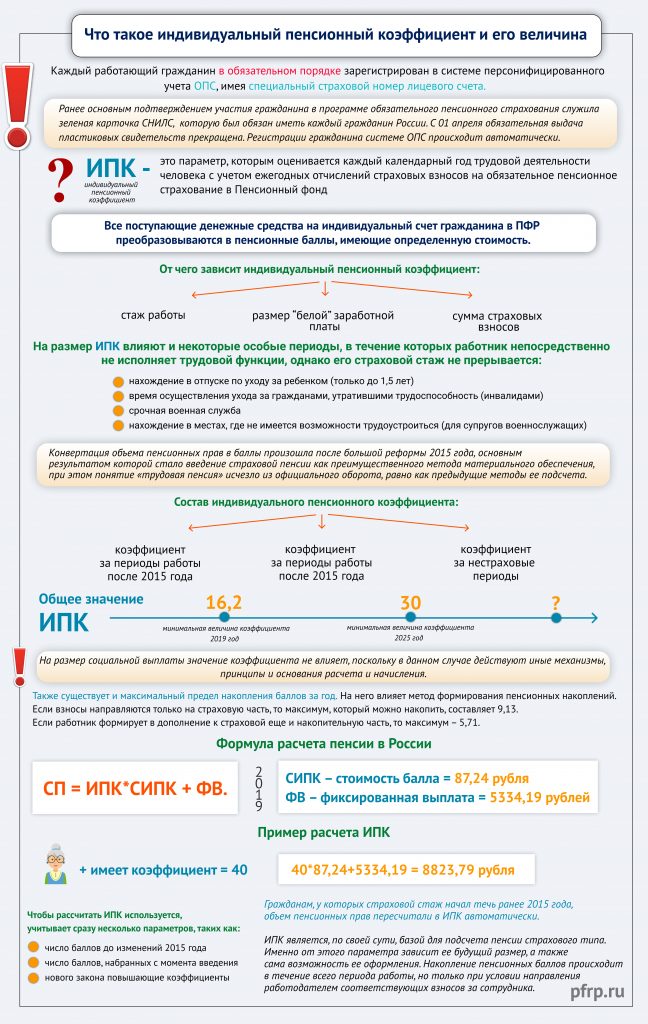

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Величина ИПК

ИПК является параметром, отражающим объем пенсионных прав граждан, и имеет числовое выражение в форме баллов. Кроме этого, величина ИПК непосредственно влияет на саму возможность назначения соответствующего материального обеспечения

Так, в 2019 году общее значение ИПК, которое необходимо набрать, составляет 16,2. Однако этот показатель не является окончательным. В связи с очередной реформой, инициированной Правительством РФ и начавшейся в 2019 году, ужесточаются требования не только к возрасту выхода на пенсию, который увеличивается с каждым годом, но и к цифрам ИПК.

Начиная с 2019 года, минимальная величина коэффициента будет становиться больше на 2,4. После 2025 года, когда текущая реформа будет закончена, значение коэффициента будет составлять 30.

При отсутствии необходимой величины ИПК пенсионер не сможет претендовать на страховую пенсию, а лишь только на социальные выплаты по старости.

Также существует и максимальный предел накопления баллов за год. На него влияет метод формирования пенсионных накоплений. Если взносы направляются только на страховую часть, то максимум, который можно накопить, составляет 9,13. Если работник формирует в дополнение к страховой еще и накопительную часть, то максимум – 5,71.

Данные цифры приведены только лишь на 2019 год. В течение времени, что продлится реформа, максимальный рассматриваемого коэффициента будет увеличиваться.

На что влияет ИПК

Кроме основания для получения страховой пенсии, ИПК является важным параметром, определяющим и, собственно, размер страховых выплат. Для понимания того, каким образом ИПК влияет на этот фактор, следует привести следующую формулу расчета пенсии, используемую в России:

СИПК – стоимость балла.

ФВ – фиксированная выплата.

Порядок расчета

Каждый пенсионный балл выражен в денежном значении, в рублях. Кроме этого, с каждым годом происходит ее индексация, то есть увеличение. Стоимость его в 2019 году составляет 87,24 рубля. ФВ в этом же году составляет 5334,19 рубля.

Пример, сколько будет составлять:

Гражданин к моменту достижения возраста выхода на пенсию имеет коэффициент в размере 40. Таким образом, сумма его пенсионного обеспечения будет составлять:

Чтобы рассчитать ИПК используется, учитывает сразу несколько параметров, таких как:

- число баллов до изменений 2015 года;

- число баллов, набранных с момента введения нового закона;

- повышающие коэффициенты.

Гражданам, у которых страховой стаж начал течь ранее 2015 года, объем пенсионных прав пересчитали в ИПК автоматически.

ИПК является, по своей сути, базой для подсчета пенсии страхового типа. Именно от этого параметра зависит ее будущий размер, а также сама возможность ее оформления. Накопление пенсионных баллов происходит в течение всего периода работы, но только при условии направления работодателем соответствующих взносов за сотрудника.

Полезное видео

Предлагаем посмотреть видео по теме:

На основании закона No 173-ФЗ изменился перевод пенсионных средств, которые сформировались до 2002 года. В 2015 году после реформирования пенсионные коэффициенты становятся баллами. Важно, что получить на это право можно тому, кто в процессе получения трудового стажа получил их в количестве 30 единиц. Многие считают, что такая позиция задевает молодых людей, которые еще не успели заработать стаж работы. Чтобы понять механизм действия нового закона, необходимо рассмотреть формулы, по которым происходит расчет. Это поможет осознанно смотреть в будущее.

Конвертация пенсионных прав необходима, чтобы произвести перерасчет или увеличить ее сумму. Теперь это происходит по новым расчетам. Права для пенсионеров сохраняются, заявление писать не нужно.

Что представляет собой пенсионная реформа в РФ

Действует новая политика с начала 2015 года. Она предполагает изменения при расчете трудовой пенсии, при которой выплаты начисляются не из денежных средств, а из коэффициентов, а затем переходят в баллы.

Происходит это под влиянием нескольких факторов:

- сумма зарплаты;

- отработанное время;

- количество денег, переведенных на накопительную часть пенсии.

Вследствие проведенных действий пенсия будет:

Если при выходе на пенсию гражданин желает трудиться, ему предоставляется возможность получать пенсию и заработную плату. А начисляются в этот момент коэффициенты, с помощью которых можно пересчитать сумму пенсии и увеличить ее.

Кто может стать участником

Программа по получению индивидуального пенсионного капитала реализуется с целью:

Использовать новую возможность можно на добровольной основе. Каждый гражданин автоматически становится участником проекта. Для отказа необходимо подать заявление.

Действие начинается со ставки в 0%. Участник освобождается на год от взносов, если он не определился с их количеством. Затем ставка увеличивается на 1 % в год, пока не достигнет 6%. В ближайшее время ее планируют увеличить с учетом финансовых возможностей региона и среднего уровня зарплаты, проживающих там граждан.

Каждому пенсионеру предоставляется возможность воспользоваться пенсионными каникулами в течение пяти лет. Граждане имеют право не вносить взносы в течение всего периода.

Как происходит выплата накоплений

Все, кто участвует в программе, пожизненно получают свои сбережения одинаковыми частями.

Выплачивать пенсию будут при условии:

- наступления определенного возраста;

- уже отработанных на предприятии 10 лет;

- ИПК , который в 2019 составил 16,2 балла, в 2021 — 18,6.

Если какое-то условие не выполнено, назначается социальная пенсия. При участии в программе пенсионер будет пользоваться накопленными сбережениями после оформления пенсии пожизненно, иди до тех пор, пока денежные средства не исчерпаются. Их разделят на равные части на срок, который определен законодательством.

Вкладчик и есть полноправный владелец счета. Получить денежные средства можно при отказе от ИПК , или в случае непредвиденных жизненных ситуаций:

- потерян источник существования;

- тяжело заболел сам вкладчик или его близкие;

- гражданин обременен долговыми обязательствами.

Формула расчета страховой пенсии

До вступления закона пенсию рассчитывали, исходя из уже имеющихся отчислений в ПФР до 2014 года. Возраст и стаж работы имел значение. С 2015 года, необходимо набрать и определенное количество баллов.

Теперь при расчете используют такие показатели:

Каждое значение означает:

- СП — страховую пенсию;

- ИПК — пенсионный коэффициент;

- СПК — назначенная государством стоимость 1 балла на период перехода на пенсию;

- ФВ — фиксированная выплата.

Значение ИПК берут на основании внесенных страховых взносов. При расчете учитывают средства, которые уже имелись на счете пенсионера, будут перечислены, а также нестраховые периоды.

На каждый год происходит расчет коэффициента по формуле:

ИПК = (СВ/ НСВ) x 10

Расшифровать ее можно:

- ИПК — коэффициент пенсии, который необходимо рассчитать;

- СВ — страховые взносы;

- НСВ— количество средств, равных 16% от ПВБ , их ежегодно устанавливает государство.

Как происходит конвертация в баллы

На основании реформы 2015 года работающие граждане уже имеют какой-то капитал. Его и будут переводить в ИПК .

Определить его можно по формуле:

ИПК = П / СПК + ∑НП.

В представленной формуле каждая составляющая имеет такое значение:

- ИПК — пенсионный коэффициент, составленный из сумм, полученных до 2015 года;

- П — страховая трудовая пенсия;

- СПК — размер 1 балла, который государство установило. На 1 января 2019 г. он был равен 87,24 руб.;

- ∑НП— заработанные баллы за нестраховой период до 2015 года.

В процессе конвертации при перерасчете учитывается страховая часть, накопительную в этом случае не учитывают.

Важно! По закону пенсионер имеет право выбирать более высокий размер пенсии, если после перерасчета она уменьшилась. У каждого гражданина есть возможность остановиться на более выгодном варианте перерасчета выплат, или сохранить прежний. Это значит, что пенсия в любом случае уменьшаться не будет.

Самый маленький размер пенсии получается при расчете по единым для всех граждан правилам. Эта ситуация возникает, если пенсионер подает сведения о повышенном заработке, посчитав, что пенсия увеличится. Однако тогда переоценка не происходит, а пенсия остается на том же уровне.

Преимущества и недостатки реформирования

Такой поход к пенсионной реформе имеет положительные и отрицательные моменты. Важные особенности программы:

Итоги программы

Систему индивидуального пенсионного капитала разрабатывали для пенсионеров с тем расчетом, чтобы позже вобрать в себя страховую пенсию с заменой накопительной. Уже сейчас можно сделать выводы, что:

- Каждый не только имеет право, но и обязан принимать участие в программе, то есть оформление является добровольно-принудительным.

- Состав участников оформляется автоматически.

- Заявление подается при отказе принимать участие в программе.

- Процесс взносов составит 6% с последующим увеличением до 12%.

- Можно временно выйти из программы, а затем в нее вернуться при желании.

- Отказавшись пользоваться услугами системы, можно получить уже накопленные денежные средства на руки.

- По условиям договора можно получать деньги пожизненно, или пока они не закончатся на счету.

- Минимально можно получать средства на протяжении пяти лет.

- Система выгодна женщинам, и всем, кто получает высокую белую заработную плату.

Бояться новой реформы не стоит. Пенсионеры гарантированно получат пенсию не ниже той, которая уже была выплачена.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

- Что такое пенсия по старости

- Условия назначения пенсии по старости

- Формула расчета пенсии

- Индивидуальный пенсионный коэффициент

- Дополнительные пенсионные баллы

- Конвертация в баллы «старых» пенсионных прав

- Премиальные коэффициенты

- Как рассчитать пенсию по старости

Что такое пенсия по старости

Под пенсией по старости в первую очередь подразумевается так называемая страховая пенсия. Есть и иные пенсии, выплачиваемые отдельным категориям граждан. К ним, например, относятся пенсии по инвалидности, пенсии за выслугу лет для военнослужащих и приравненных к ним лиц и т.д. Однако большая часть населения страны получают или будут получать в будущем именно страховую пенсию по старости. Право на нее появляется по достижении соответствующего возраста.

Об условиях назначения страховой пенсии по старости, как она рассчитывается и на что необходимо обратить внимание при ее расчете, читателям «Призыва» рассказали специалисты Пенсионного фонда России.

Условия назначения пенсии по старости

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. Сейчас действует переходный период, поэтому в 2021 году женщины должны выходить на пенсию в 56,5 лет, а мужчины – в 61,5.

Стаж. Начиная с 2024 года, страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2021 году, достаточно 12 лет. В страховой стаж входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы и т.д.

Индивидуальный пенсионный коэффициент. В 2021 году будущему пенсионеру достаточно иметь 21 балл, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство. В 2021 году ее размер составляет 5606,15 руб. К этой сумме из бюджета добавляют столько, сколько не хватает, чтобы пенсионер получал региональный прожиточный минимум для пенсионера.

Формула расчета пенсии

СП = ИПК × СПК + ФВ, где

СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2021 год равна 98,86 руб.;

ФВ — фиксированная выплата к страховой пенсии, на 2021 год — 6044,48 руб.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент (ИПК) — это число баллов, которое дается за отработанный календарный год. Его расчет производится по формуле:

ИПК = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Для расчета нормативного размера страховых взносов нужно предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2021 году она составляет 1 465 000 руб. Получается, что НСВ в 2021 году: 1 465 000 × 16% = 234 400 руб.

Дополнительные пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Конвертация в баллы «старых» пенсионных прав

«Старые» пенсионные права, что действовали до 01.01.2015, автоматически конвертировали в баллы. Конвертации подверглись два периода трудовой деятельности отдельно: с 2002-го по 2014 год и до 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ. Размер премиальных коэффициентов зависит от «просрочки» обращения.

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как рассчитать пенсию по старости

Итак, чтобы узнать, на какую страховую пенсию по старости вы можете рассчитывать, вам необходимо:

1. Посчитать свой страховой стаж.

2. Выяснить количество накопленных пенсионных баллов.

3. Узнать стоимость пенсионного балла и размер фиксированной выплаты на год выхода на пенсию.

4. Учесть льготы и премиальные коэффициенты, если на них есть право.

5. Подставить данные в формулу СП = ИПК × СПК + (ФВ × КвФВ) и вычислить размер вашей будущей пенсии.

Отметим, что для удобства расчета на сайте ПФ России есть специальный пенсионный калькулятор.

Подготовила Татьяна Лысова

Пенсии делятся на 3 вида: по возрасту, инвалидности и утрате кормильца. Положенные выплаты гражданам осуществляются в качестве накопительной пенсии и в виде срочной суммы. Права россиян на выплаты исчисляются с помощью пенсионных коэффициентов. Приобретенные ранее права к 2020 г. конвертировали, не уменьшая, превратив в коэффициенты.

Законы о пенсиях

Согласно российскому законодательству, пенсия по возрасту полагается тем, кто соответствует следующим условиям:

- 65 лет (м) и 60 лет (ж);

- стаж от 15 лет;

- от 30 ИПК.

Начисление устанавливается правилами, указанными в следующих документах:

- ФЗ № 167 «О пенсионном страховании в РФ».

- ФЗ № 400 «О страховых пенсиях».

- ФЗ № 424 «О накопительных пенсиях».

- ФЗ № 446 «Об ожидаемом сроке выплаты накопительной пенсии на 2020 год».

- ФЗ № 111 «Об инвестировании средств с целью финансирования пенсии в РФ».

- ФЗ № 75 «О негосударственных ПФ».

Госслужащим, а с ними летчикам и космонавтам, военнослужащим и их родным пенсии начисляются согласно ФЗ №166 «О гос. пенсионном обеспечении в РФ».

Формула расчета

Сумма пенсии по возрасту, положенная человеку от государства, состоит из 2 частей – страховой и накопительной.

Справка. Расчет положенной по возрасту пенсии (СП) выглядит так: СП = ИПК × СПК+(ФВ × КвФВ).

Согласно принятой формуле, чтобы подсчитать общий размер ежемесячного пособия, применяют цифры:

- Общий трудовой стаж, включая время ухода за детьми, воинской службы, ухода за инвалидами и недееспособными родственниками, др.

- Сумму оклада до вычетов НДФЛ за каждый год.

- Год, в котором планируется претендовать на пенсию (от 60–65 лет).

- ИПК – коэффициент, рассчитанный индивидуально за каждый год и суммарное число за весь стаж.

- СПК – стоимость положенных баллов на тот год, когда планируется выйти на пенсию.

- ФВ – страховая часть, установленная на год запланированного выхода на пенсию (фиксированная).

Помимо перечисленных данных, в формулу подставляют КвФВ. Это коэффициент, повышающий фиксированную выплату тем, кто позже обращается за страховой пенсией по возрасту.

Накопительная пенсия

Накопления не зависят от коэффициентов, рассчитываемых государством. Суммы формировались за счет взносов от работодателей в период 2002–2013 гг. Деньги, перечисленные в ПФ РФ, с 2014 г. заморожены государством до 2022 г. В 2021 г. взносы от работодателей идут на страховую часть пенсионного пособия, а накопительная более не формируется.

Важно! На портале ПФР граждане РФ узнают о сумме пенсионных накоплений. Информация выдается на основании заказанной выписки.

Те, у кого осталась накопленная сумма, получат ее в качестве прибавки к основной страховой пенсии.

Расчет ИПК

В роли индивидуального коэффициента в начислении пенсии выступают баллы, положенные гражданину за работу в календарном году.

Справка. Расчет ИПК (общий) = (ИПКс + ИПКн) × К. ИПКс – коэффициент, полученный до начала 2015 г., ИПКн – коэффициент, начисленный после 01.01.2015. К – повышающий коэффициент, предусмотренный для отсроченного заявления на пенсию.

Объем ИПК за конкретный год варьируется с учетом перечислений взносов от работодателя в ПФР. Для подсчетов используют формулу: ИПК = (СВ/НСВ) × 10, в которой СВ – взносы, перечисленные работодателям, а НСВ – норма страховых взносов. Норма рассчитывается умножением предельной величины базы по взносам на 16 %. Предел выводится правительством РФ на каждый год.

Дополнительные баллы

Помимо баллов за трудовую деятельность, каждый вправе рассчитывать на баллы, начисленные за периоды:

- воинской службы по призыву – 1,8;

- ухода за престарелым родным (от 80 лет) – 1,8;

- ухода за инвалидом I группы, а также за ребенком с инвалидностью – 1,8;

- нахождения с супругом-военным в поселении без мест трудоустройства – 1,8;

- пребывания с супругом-дипломатом за рубежом – 1,8;

- отпуска по уходу за ребенком (1, 2, 3) – 1,8 и 3,6, а также 5,4 соответственно.

Дополнительные баллы рассчитывают вместе с ИПКс, ИПКн с учетом времени события.

Стоимость баллов ежегодно утверждается правительством. Согласно ФЗ № 350, стоимость следующая:

- 2020 г. – 93 руб.;

- 2021 г. – 98,86 руб.;

- 2022 г. – 104,69 руб.;

- 2023 г. – 110,55 руб.;

- 2024 г. – 116,63 руб.

Пенсионные права, собранные до начала 2015 г., автоматически переведены в баллы за 2 периода. Первый – накопления до 2002 г., второй – с 2002 по 2014 гг.

Фиксированная сумма пенсии по возрасту

Часть пенсии содержит фиксированную выплату, ежегодно утверждаемую правительством. В 2020 г. всем, кроме инвалидов и граждан, не имеющих иждивенцев и прав на ранние выплаты, положена фиксированная сумма 5686,25 руб. На последующие годы предусмотрен рост суммы:

- 2020 г. – 5686,25 руб.;

- 2021 г. – 6044,48 руб.;

- 2022 г. – 6401,10 руб.;

- 2023 г. – 6759,56 руб.;

- 2024 г. – 7131,34 руб.

Правила начисления пенсии по старости

Условия начисления включают 3 важных составляющих.

- Во-первых, возраст. В 2020 г. мужчины вправе оформлять пенсию в 60,5 года, а женщины – в 55,5. Начиная с 2028 г., мужчины выйдут на пенсию в 65 лет, а женщины – в 60.

- Во-вторых, наработанный стаж. В 2020 г. для выхода на пенсию достаточно набрать 11 лет трудового стажа. Уже с 2024 г. необходимо набрать 15 лет.

- В-третьих, количество ИПК. На 2020 г. достаточно было 18,6 балла. На 2024 г. предусмотрен минимум в 28,2 балла, а на 2026 г. – 30.

Все 3 перечисленные условия обязательны. Иначе нужно ждать еще 5 лет, чтобы получить социальную выплату по старости, размер которой устанавливается государством.

Расчет пенсии с примером

Имея на руках все составляющие для расчетов – стаж за отработанные официально годы, объем ИПК, а также стоимость 1 балла (СТпк) и объем фиксированной выплаты (ФВ) – можно подсчитать будущую пенсию.

Справка: расчет СП = ИПК × СТпк + ФВ.

Подставить данные в формулу несложно. Для примера – расчет пенсии работницы завода со стажем 30 лет, 1 ребенком (1,5 года в декрете) и окладом 40 тыс. руб. Если работница начала трудиться после 2013 г., пенсионных накоплений нет ввиду моратория. Последовательность расчетов:

- Перечисленные работодателем выплаты 40 тыс. руб. × 12 × 16 % = 76800 руб. ежегодно.

- Полученные баллы 76800 руб./184000 руб. × 10 = 4,17 балла ежегодно.

- Сумма ИПК за 30 лет 4,17 × 30 = 125,22 балла.

- Добавляются баллы за период ухода за ребенком 125,22 + 1,8 (год) + 0,9 (6 месяцев) = 127,02 балла итого.

- Если «цена» 1 балла равна 116,63 руб., то работнице положено 127,02 × 116,63 руб. = 14814,34 руб.

- К полученной сумме добавляется фиксированная выплата в размере 7131,34 и получается пенсия 21945,68 руб.

Неофициально работающие

Граждане, трудоустроенные неофициально, могут рассчитывать на социальное пособие, положенное гражданам в возрасте на 5 лет старше стандартного пенсионного возраста. Начиная с 2028 г., на такую пенсию могут рассчитывать женщины в 65 лет, а мужчины в 70 лет.

Важно! На 2020 г. объем социальной пенсии – 5283,84 руб. Из бюджета выплата пополняется до прожиточного уровня, установленного в регионе.

Как увеличить сумму своей будущей пенсии?

Существует 3 легальных способа повысить свой доход в старости:

- Покупка ИПК. На сайте ПФР узнают о количестве пенсионных баллов. Если их недостаточно, разрешено купить не больше 50 % от требуемого рабочего стажа (до 15 лет).

- Официальное получение высокой зарплаты. Начиная с 2021 г., за отработанный на официальном месте год получают 10 баллов (максимально). Для этого сумма заработной платы должна быть 95833 руб. и более.

- Дополнительный доход. Этот вариант относится к личным возможностям увеличить «подушку безопасности» на старости. Деньги можно инвестировать в недвижимость, ценные бумаги, положить на банковский депозит.

Работой с пенсионными накоплениями занимаются ПФР и НПФ. Страховщики управляют доверенными пенсионными накоплениями, вкладывая в ценные бумаги. У будущего пенсионера есть 3 варианта действий по отношению к будущим накоплениям:

- Ничего не делать.

- Определить подходящий НПФ.

- Выбрать ПФР, затем – управляющую компанию из реестра фонда.

Если гражданин не выбирает поставщика, по умолчанию им становится ПФР. Фонд перечисляет деньги в УК «Внешэкономбанка», назначенного государством на эту роль. Управляющая компания инвестирует доверенные средства, отчитывается перед пенсионным фондом, а последний – перед теми, кто будет претендовать на пенсию.

В России выплачивается несколько видов пенсий — страховая, накопительная, пенсия по негосударственному пенсионному обеспечению. И это еще не весь список пенсионных выплат. Накопительная пенсия, которая формируется в рамках обязательного пенсионного страхования, вызывает много вопросов. Давайте попробуем разобраться в теме.

Что такое накопительная пенсия и чем она отличается от страховой?

Пенсия граждан России формируется на страховые взносы работодателей за своих сотрудников и работает на основе обязательного пенсионного страхования (ОПС). В системе ОПС есть два вида пенсий: страховая и накопительная.

Страховая пенсия по старости — это основная пенсия, которую получает каждый гражданин России при наступлении оснований для ее выплат: достижении пенсионного возраста (с 2029 года — 60 лет для женщин и 65 — для мужчин), определенного рабочего стажа (с 2029 года — 15 лет) и набранных баллов (с 2029 года — 30 баллов, или коэффициентов).

Как и когда назначается выплата пенсионных накоплений?

Пенсионный возраст для накопительной пенсии сохранен на прежнем уровне — 55 лет для женщин и 60 лет для мужчин. Соответственно, получить пенсионные накопления вы можете раньше, чем страховую пенсию. Но при этом вы должны, по закону, «заработать» себе достаточный стаж и число баллов по страховой пенсии (напомним — в 2029 году, когда закончится переходной период по повышению пенсионного возраста, эти показатели составят 15 лет и 30 баллов).

Есть три варианта получения пенсионных накоплений, в зависимости от объема накопленных средств и способа их формирования:

- Накопительная (пожизненная) пенсия. Ее размер рассчитывается в зависимости от объема накопленных средств. Все они делятся на показатель «периода дожития», который в 2020 году составляет 258 месяцев, с 2021 года он будет равняться 264 месяца, с 2022 года — 270 месяцев. Этот показатель устанавливается Минтрудом на основе данных Росстата о продолжительности жизни граждан России. Например, если вы накопили 200 тыс. руб., то размер вашей накопительной пенсии, если вы выходите в 2020 году, составит 200 000 / 258 = 775,2 руб. в месяц. Причем платить их будут не 258 месяцев, а до конца жизни.

- Срочная пенсионная выплата. Ее продолжительность гражданин определяет самостоятельно, но она составляет не менее 10 лет. Однако такие выплаты доступны не всем, а только участникам программы государственного софинансирования пенсионных накоплений (вступить в эту программу можно было до 2015 года) или тем, кто направил в пенсию свой материнский капитал.

- Единовременная выплата средств пенсионных накоплений. Если у гражданина рассчитанная накопительная пенсия (см пункт 1) составляет менее 5% от общего пенсионного обеспечения (суммы страховой и накопительной пенсий), то он получает все средства, предназначенные для выплаты накопительной части, единовременно. Например, если гражданину назначили пенсию в 14,5 тыс. руб. (это средняя пенсия по России), то рассчитанная нами в первом пункте сумма в 775,19 руб. составляет больше 5% (775,19/ (14500 + 775,19). Значит, он будет получать пожизненную накопительную пенсию. А при накоплениях в 150 тыс. руб. этот показатель (581,4 руб./(14500+581,4) меньше 5%, то есть гражданину выдадут сумму единовременно.

По данным Минтруда и ПФР, сейчас более 98% граждан, выходящих на пенсию, получают средства ее накопительной части единовременно: они просто не успели накопить достаточно средств. Массовый выход на пенсию людей, родившихся в 1967 году и позже (то есть тех, кто успел полноценно поучаствовать в обязательно пенсионном страховании), начнется после 2023 года.

Что такое индексация накопительной пенсии?

В соответствии с федеральным законом «О накопительных пенсиях», принятом еще в 2013 году, каждый год с 1 августа размер накопительной пенсии (неважно — в ПФР она копится или в НПФ) корректируется. Размер корректировки вычисляется по сложной формуле и зависит в том числе от полученного дохода.

Объясняет Евгений Биезбардис, глава аналитической службы НПФ «САФМАР»

«Накопительная система разработана таким образом, что ее участник накапливает свой пенсионный капитал несколько десятков лет, а в дальнейшем получает из него выплаты. С назначением выплат остатки пенсионного капитала продолжают инвестироваться и приносить доход. При этом для накопительных пенсий предусмотрен инвестиционный портфель выплатного резерва, а для срочных выплат — портфель резерва срочных выплат. До 1 мая каждого года фонд оценивает свои обязательства перед пенсионерами с учетом тех, кто умер, и тех, кто пережил ожидаемый период выплаты накопительной пенсии. Затем, исходя из полученного в минувшем году инвестдохода по портфелю срочных выплат или портфелю выплатного резерва, рассчитываются коэффициенты корректировки уже назначенных накопительных пенсий и срочных выплат. После этого 1 августа происходит индексация назначенных пенсий».

Индексация накопительных пенсий производится и ПФР, и НПФ ежегодно 1 августа. В году индексация пенсий коснется тех, кому она была назначена в 2019 году и раньше. А пенсии, назначенные в 2020 году, будут проиндексированы с 1 августа 2021 года. И так далее.

Таким образом, то, что ПФР сообщил об увеличении накопительных пенсий — это ежегодный и ожидаемый процесс индексации, который относится к накопительным пенсиям и в ПФР, и в НПФ.

Почему СМИ писали о том, что накопительная пенсия уменьшится?

Как мы уже рассказали, «период дожития» (период Т для расчета размера накопительной пенсии) каждый год увеличивается на шесть месяцев. Таким образом, если гражданин выходит на пенсию в 2020 году, то его накопленная сумма будет поделена на 258 месяцев, а если в 2021 — то на 264 месяца. Чисто математический расчет позволяет предположить, что если в знаменателе число больше, то результат деления будет меньше. Однако не стоит забывать, что в течение года и числитель (то есть размер пенсионных накоплений) может вырасти за счет инвестиционного дохода. Поэтому предсказать, уменьшатся ли накопительные пенсии при будущих их расчетах — пока что сложно.

И не стоит забывать, что это касается только тех пенсий, которые будут назначены в 2020 году и позднее. К уже выплачиваемым накопительным пенсиям это не имеет никакого отношения.

Читайте также: