Что такое касса взаимопомощи пенсионерам

Опубликовано: 30.04.2024

- О компании

- Условия для инвесторов

- Официальный сайт

- Признаки обмана и мошенничества

- Дополнительные сборы и добровольно-принудительные взносы

- Отсутствие информации о способах вывода средств

- Отсутствие лицензии

- Дата регистрации домена

- Негативные отзывы о КПК «Касса Взаимопомощи»

О компании

| Официальный сайт | https://ukvp.ru/ |

| Название компании | Кредитный потребительский кооператив «Касса взаимопомощи» |

| Сфера деятельности/инвестиций | Привлечение сбережений |

| Дополнительные услуги | Выдает займы |

| Лицензия | Нет |

| Доходность | От 0,01% до 16% |

| Выплаты | Выплаты возможны раз в 30, 90 или 180 дней |

| Контакты | 403113 Волгоградская обл., г.Урюпинск, ул.Пушкина, д.11 |

Условия для инвесторов

Кредитный потребительский кооператив «Касса Взаимопомощи» предлагает настолько обширный выбор типов вклада, что закрадываются сомнения. Разве столь небольшая компания может обеспечить такой список услуг и при этом не обмануть вкладчиков? Но давайте обо всем по порядку. Для начала рассмотрим, что такого уникального есть в этой фирме:

На первый взгляд, условия более, чем просто выгодные. Но стоит более внимательно вчитаться в договор и становиться понятно, что там не все так просто. Практически во всех вкладах не предусмотрено досрочное закрытие, то есть даже в экстренной ситуации вернуться свои средства, не говоря уже о начисляемых процентах, не получиться. Готовы ли вы рисковать своими деньгами? Учитывая, что о никаком страховании сбережений здесь даже не слышали.

К тому же, нам кажется, что процент слишком высок и это подводит нас к мысли, что, скорее всего, КПК «Касса Взаимопомощи» банальная финансовая пирамида. Об этом говорят и те немногочисленные отзывы клиентов, которые нам посчастливилось найти на тематических форумах.

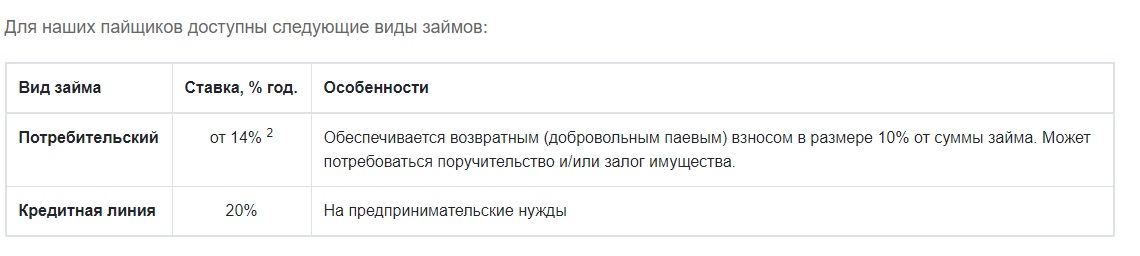

Наши догадки о том, что это финансовая пирамида подтверждает еще и факт выдачи займов. Кредитный кооператив специализируется на выдаче микрокредитов, причем максимальная сумма может достигать до 3 миллионов рублей.

Стать клиентом может каждый россиянин, возрастом от 18 до 80 лет, имеющий официальный доход.

Условия микрокредитования не самые выгодные. Так, физическое лицо может получить ссуду под 14% годовых, а юрлицо – под 20%. Они и вправду думают, что кто-то решится оформить у них займ?

Официальный сайт

Чуть выше мы уже упоминали, что фирме чуть больше 20 лет. Казалось бы, это солидный срок для фирмы и она должна выглядеть подобающе. Но, заходя на их сайт, так не скажешь.

Это банальный одностраничник, который был сделан по бесплатному шаблону, состоящий из главной страницы и четырех вкладок «Пайщику», «Займы», «Документы» и «Контакты».

На портале одна «вода». Никакой полезной информации, конечно, если не считать невероятные полотна, в которых описаны преимущества «Кассы Взаимопомощи».

Признаки обмана и мошенничества

Компания «Касса Взаимопомощи» работает по стандартной схеме финансовых пирамид: одни вкладывают свои средства, другие берут их под сумасшедший годовой процент. Нам стало это ясно уже после ознакомления с документом «Положение о порядке привлечения денежных средств».

Представители КПК ведут свои дела не совсем честным путем и это подтверждает ряд факторов.

Дополнительные сборы и добровольно-принудительные взносы

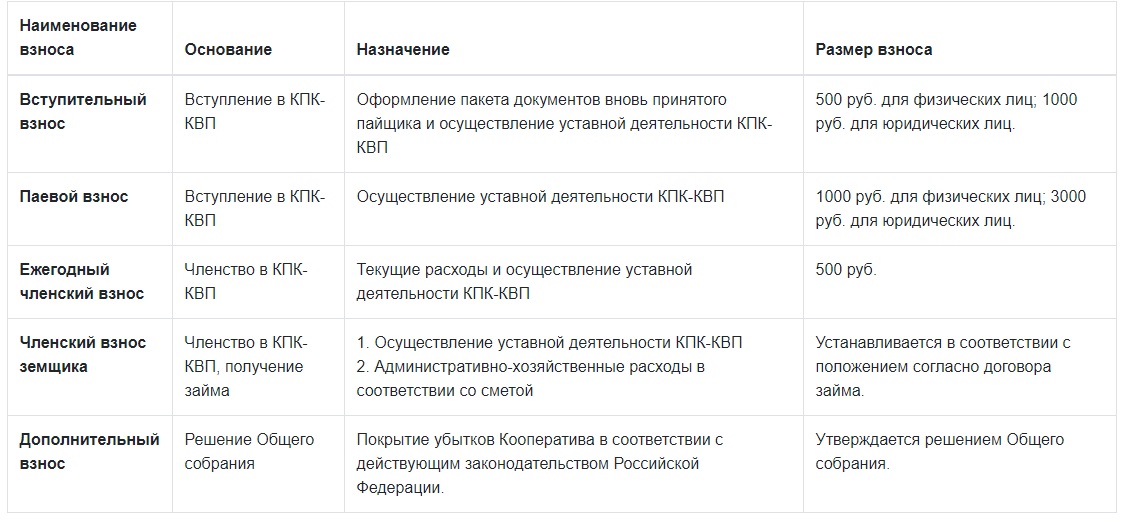

Для того, чтобы стать вкладчиком недостаточно внести минимальный депозит и соблюдать договор. Ведь так КПК не получит никакой выгоды. Именно поэтому они придумали ряд принудительных сборов и взносов, которые необходимо делать каждому клиенту. Среди них взнос:

- вступительный;

- паевой;

- ежегодный членский;

- членский взнос заемщика;

- дополнительные, которые вводятся путем решения общего собрания.

Отсутствие информации о способах вывода средств

На портале представлено огромное количество официальных документов и бумаг, но в каждой из них все расписано настолько туманно, что разобраться с ним крайне сложно.

Никакой точной информации на сайте нет, все только приблизительно и примерно. Нам кажется, что крупные и честные фирмы так не поступают со своими вкладчиками.

Видимо, «Касса Взаимопомощи» не такая. Ведь зачем скрывать от своих клиентов данные относительно комиссионных сборов и способов вывода личных средств.

Отсутствие лицензии

Проект работает давно, но при это его деятельность не регулируется никаким органом. КПК не имеет лицензии и при этом не предлагает страхование вкладов.

Вы готовы вложить сюда свои 400 000 рублей без каких-либо гарантий и в случае чего окончательно с ними распрощаться?

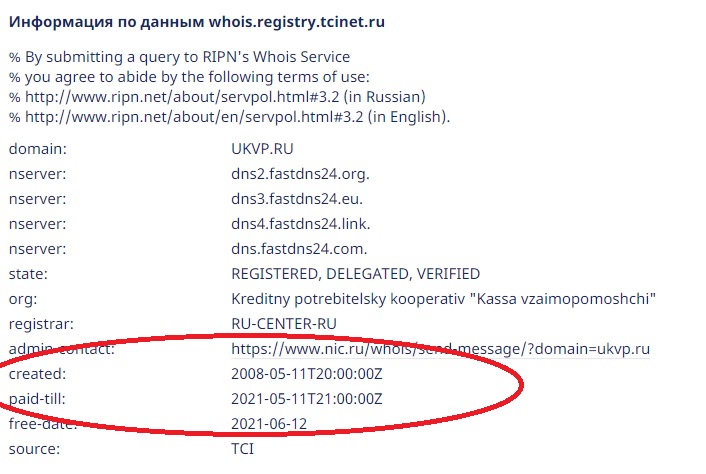

Дата регистрации домена

Представители ресурса уверяют, что работают с 1998 года, а вот банальная поверка домена говорит совсем другую дату.

Согласно сервису whois, впервые площадка была зарегистрирована в 2008 году. Как так получилось?

Негативные отзывы о КПК «Касса Взаимопомощи»

Найти отзывы о компании было трудно, что особенно странно, учитывая ее срок работы. Но нам почту написали люди, которым «посчастливилось» стать пайщиками в этой конторе.

Первый отзыв от Алины из города Урюпинск:

Также поступил отзыв от Василия Александровича:

«Меня обманули в КПК «Касса Взаимопомощи». Хотел взять микрозайм здесь, чтобы помочь детям. Мне пообещали сниженный процент, так как я пенсионер. По началу годовая ставка была 12%, но через пару месяцев увеличилась до 16%. Причин не объясняют, просто требуют деньги. Мошенники!»

А вот в отзыве Кирилла говорится об отсутствии необходимой информации по вкладам и займам:

«Сайт сделан плохо, никакой информации по вкладам, надо лазить по бумажкам, чтобы хоть что-то толковое найти. Менеджеры надоедливые. Стоило один раз оставить номер, как теперь названивают уговаривают стать пайщиком».

Прежде, чем доверить кому-то деньги, внимательно проверьте информацию о фирме, почитайте тематические форумы и отзывы. Это поможет спасти ваши деньги.

Приветствую вас на моем канале. Сегодня я хотел бы обсудить с вами вот такой вопрос. Что такое касса взаимопомощи и в чем ее смысл? Сколько не думал об этом, никак не могу понять, чем может быть полезна данная касса. И почему каждый из участников не может делать то же самое самостоятельно без того, чтобы прибегать к такой сомнительной схеме?

Недавно я написал статью об одной интересной идее, о которой я постоянно думаю. Эта идея не нова, многие ломают над ней голову. А что если миллион человек скинется мне по рублю? Для каждого из них ничего не изменится. На рубль сейчас ничего не купишь. А я бы мог стать миллионером.

В этой связи многие написали, что есть более справедливые системы, например, касса взаимопомощи. Когда все ее участники получают одинаковую выгоду.

Давайте разберемся подробнее, в чем же выгода данной самоорганизованной группы людей, и как все это работает.

Из комментариев под своей публикацией и из сети интернет я узнал, как это работало в СССР. Работники предприятий организовывали у себя подобные кассы взаимопомощи. Раз в месяц, в день зарплаты, они делали взносы в этот фонд. И один из участников данного закрытого клуба, получал крупную сумму денег, также раз в месяц. Этого счастливчика выбирали при помощи жребия.

Как это работало?

Например, на каком-то предприятии 12 человек организовали кассу взаимопомощи. Они договорились ежемесячно делать взносы в общую кубышку в размере 5000 рублей (для понимания, будем использовать наши сегодняшние деньги). То есть, каждый месяц в фонде аккумулируется сумма в размере 60 000 рублей (5 т.р. х 12). Все участники тянут жребий и счастливчик забирает все деньги. Он может сделать крупную покупку, например, новый телевизор или что-то другое на свое усмотрение.

Если я что-то не так понимаю, вы, пожалуйста, поправьте меня в комментариях . Но я себе представляю это именно так.

Из нашего примера, получается, что каждый из участников раз в год получает крупную финансовую помощь из общей кассы. Но и взносов в течении года каждый участник делает на эту же сумму. Тогда в чем же польза? Если бы каждый участник такого клуба сам откладывал бы каждый месяц в свою личную кубышку по 5 000 рублей, то в конце года у него была бы как раз сумма в 60 000 рублей.

Положительный момент в кассе взаимопомощи

Один из плюсов, который я вижу в этой схеме, это то, что некоторым участникам клуба, в любом случае повезет немного больше других. Если жребий выберет их одними из первых. Тогда всего после одного-двух взносов, они получат крупную сумму денег. Это произойдет намного раньше, чем если бы они копили ее самостоятельно. Ну а после выигрыша, они все равно выплатят в фонд все полученные деньги.

То есть получается такой беспроцентный кредит, от коллег по работе. Или можно сказать рассрочка.

Но в любом случае будут и менее удачливые люди, которые получат выплату из фонда намного позже остальных. Это те кого жребий не будет выбирать до последнего. Им выгоды от этой кассы не будет почти никакой.

Для тех, кто не умеет копить

Ну еще можно выделить такой положительный момент. Если у человека совершенно нет самодисциплины и у него никак не получается накопить какую-то крупную сумму денег, то такая касса взаимопомощи сможет помочь ему это сделать .

Применения этой идеи в современном мире

Я решил поискать в интернете, а для чего еще можно было бы применить данную стратегию в нашей сегодняшней жизни? И нашел только одну более менее интересную идею. С помощью такой схемы можно попробовать покупать недвижимость без использования ипотеки . И я слышал, что такие фонды уже существуют.

Схема примерно такая. Набирается группа людей, желающая приобрести недвижимость без использования ипотеки. Например, 100 человек. Они определяют ту сумму, которую каждый участник этой группы будет ежемесячно вкладывать в общий фонд.

Давайте, попробуем рассмотреть все на цифрах . Например, все участники этой кассы взаимопомощи, решили раз в месяц скидываться по 20 000 рублей. И раз в месяц выдавать одному из членов своего клуба, по 2 000 000 рублей. (20 т.р. х 100). Тогда, весь этот процесс, от первого получателя 2 млн. до последнего, должен продлиться чуть более 8 лет (8,33).

В результате, каждый из участников получит по 2 млн. рублей. И отдаст в фонд ровно такую же сумму. Но большая часть из них получит деньги на квартиру, намного раньше, чем они бы накопили самостоятельно. А потом они бы просто возвращали фонду деньги, уже живя в своей собственной квартире. Это большой плюс . Ведь большая часть участников этой кассы, сэкономят драгоценные годы жизни, которые они бы тратили на накопление.

Но будут и люди, которым повезет меньше всех. Это те, кто волею жребия окажется в самом конце списка и получат свои деньги позже всех. Но и они получат в итоге свои 2 млн. и купят себе квартиру без ипотеки. Вроде все красиво на бумаге. А как это будет в жизни.

Жизнь обычно намного сложнее и непредсказуемее, чем наши наивные планы.

Во-первых никто еще пока не отменил инфляцию. А значит, каждый год взносы надо будет пересматривать в сторону роста. Но даже при таком сценарии, это будет намного выгоднее ипотеки.

Во-вторых, для того, чтобы это сработало, необходимо как-то добиться, чтобы за 8 с лишним лет все участники клуба платили все взносы вовремя, как часы. Иначе ничего не получится. А в жизни 100 человек, за такой длительный период времени наверняка могут произойти различные неприятные ситуации, которые помешают им, также как и раньше вносить уговоренную сумму денег в кассу взаимопомощи.

В-третьих, среди участников клуба могут оказаться просто не честные люди, которые получив в самом начале 2 млн. рублей из общей копилки, через какое-то время всех кинут и исчезнут. Такое тоже нельзя исключать.

Поэтому, я не знаю, насколько рабочей в реальности окажется такая касса взаимопомощи. Риски, что что-то пойдет не так очень большие. Стоит ли так рисковать такими крупными суммами денег или лучше взять ипотеку и переплатить. Пусть каждый сам для себя это решает

Лично я считаю, что такая структура, как касса взаимопомощи , никакой существенной помощи своим участникам принести не может, в силу закона сохранения энергии и денег. Если у кого-то деньги прибыли, значит у кого-то они должны убыть.

Может быть только какой-то синергетический эффект , от того, что сообща люди могут сделать больше, чем каждый из участников сделал бы по одиночке. Но ситуации, в которых был бы этот эффект, в жизни надо еще поискать.

Другое дело, это та идея, которую я хотел бы осуществить. Это когда огромное количество людей скинулось бы мне по совершенно не существенной для них сумме, хотя бы по 10 рублей . В этом случае закон сохранения денег сохраняется. Но для тех, у кого деньги убывают, этого даже не заметят. А у меня на руках оказалась бы крупная сумма денег.

Другой вопрос, как это можно осуществить? Первая проблема, это донести эту информацию до многих миллионов людей. Не каждый из нас сможет это сделать. Ни у кого ведь из нас нет доступа к федеральным каналам. Вся надежда только на сарафанное радио. Но для этого у людей должна быть мотивация, чтобы распространять эту информацию. И это вторая проблема. Как замотивировать людей скинуть вам, пусть и небольшую сумму, но просто так?

Мой опыт показал. Что из всех прочитавших мою статью , откликнулись на мой призыв примерно 1/1 000. При среднем размере доната в 27 рублей. То есть, чтобы при такой эффективности собрать 1 000 000 рублей, мне нужно, чтобы мою статью прочитали примерно 37 млн. человек. Что для Дзен-площадки выглядит утопично. Я не слышал, чтобы хоть у кого-то тут было столько дочитываний на одной статье.

Кстати, если вы хотите, поучаствовать в моем эксперименте. И помочь мне собрать крупную сумму денег небольшими суммами. То переходите по данной ссылке на мою статью . Там я оставил реквизиты своей Сберкарты и Юмани-кошелька. Там же я постоянно обновляю статистку результатов эксперимента.

Если денег вам жалко или просто нет возможности поддержать данный проект материально, вы можете просто поставить лайк той статье, подписаться на мой канал и по возможности сделать репост моей статьи в свою социальную сеть. Этим вы поможете привлечь к этому эксперименту максимальное количество людей.

Всем, кто дочитал до этого момента, огромное спасибо за ваше внимание .

Кстати, у меня есть еще свой Ютуб-канал . Там я выкладываю ролики о том что мне интересно, о моих хобби и самоделках. Заходите в гости, если будет интересно, подписывайтесь. Всем буду рад. До встречи в следующих публикациях.

Среди большого количества проектов, предлагающих якобы выгодно инвестировать свои средства, отдельную категорию занимают кассы взаимопомощи. Люди, которые жилы времена СССР, наверняка знают о подобных структурах и вспоминают, как сами участвовали в подобном фонде.

Сегодня же потребительский кооператив трансформировался и функционирует в онлайн-среде. Большинство данных проектов являются мошенническими и ничем не отличаются от финансовых пирамид, так как закрываются уже спустя пару месяцев после начала своей деятельности.

Что такое КВП?

Первые кассы взаимопомощи появились во времена Советского Союза. Их основное предназначение заключалось в помощи людям с низким доходом на предприятии. Эти структуры были частью практически всех организаций. Работники компаний выделяли в кассу несколько десятков копеек ежемесячно. Как результат, им полагался отдых в одном из санаториев совершенно бесплатно, а также можно было:

- рассчитывать на финансовую поддержку в затруднительном положении;

- брать займ на беспроцентной основе;

- получать бонусы от своего взноса.

В интернете вышеописанные проекты также известны в качестве социально-финансовых ресурсов. Речь идет о сообществах, работающих по принципу «поможешь другому – выручат и тебя». Если деньги на регулярной основе будут вкладываться в кассу, каждый будет помогать следующему на очереди. Как результат – администрация обещает более 30% дохода каждый месяц на протяжении года.

Сегодня существуют разные инвестиционные инструменты, которые так или иначе попадают под категорию касс взаимопомощи, но их схема работы может немного отличаться:

- Реальные КВП. Являются инвестиционным проектом, оформленным как интернет ресурс. Администрация занимается собором денег инвесторов, вкладывает их и получает доход в ближайшем будущем. В качестве примера такого проекта можно назвать компанию Пятый Элемент.

- Хайп-ресурсы, ничем не отличающиеся от финансовых пирамид. Часть вкладчиков может рассчитывать на получение процентов от других инвесторов, но многие в итоге теряют деньги.

- Микрофинансовые организации – принцип работы отличается от КВП, так как в данном случае отсутствует взаимная помощь. Получив займ, его нужно будет вовремя погасить. В противном случае на клиента накладываются штрафные санкции.

По какому принципу работают кассы взаимопомощи в интернете?

КВП работают по следующему принципу: например, официальный сайт компании смог привлечь к себе 5 потоков с 5 участниками. Каждый новый пользователь выплачивает деньги тем, кто инвестировал первым. Как только 5 человек совершат выплаты первому в списке конкретного потока, он выбывает из системы, а нижестоящие продолжают движение дальше.

Выгодно ли это: отзывы

Отзывы сотрудников данных сервисов свидетельствуют о том, что после внесения небольшой суммы можно будет рассчитывать на получение солидной прибыли. При этом также говорится о стопроцентной честности и реальных гарантиях. Как показывает практика и отклики пользователей – с людей берутся деньги, но взаимен ничего не дается. Какая-то часть зарегистрированных клиентов получает прибыль – это делается лишь для создания «раскола в обществе».

Как не нарваться на мошенников?

Добросовестные кассы взаимопомощи отличаются от обычных хайп-однодневок тем, что их создатели не прячут свои лица – работа ведется честно и согласно законодательной базе. Причем подобные проекты открывают вакансии, офисы, есть телефон горячей линии, куда часто звонят клиенты и консультируются. Также можно посетить офис, чтобы лично пообщаться с сотрудниками.

Сразу следует задать управляющему интересующие вопросы, чтобы определиться, разбирается ли он в вопросе или нет, серьезно ли настроен и правильно ли ведет себя с клиентом. Если персонал отказывается выйти на связь, следует избегать таких компаний и найти более контактные, открытые вести диалог.

Также не рекомендуется делать инвестиции в проекты, где якобы гарантируется стопроцентный результат, много денег, а само вложение не является банковским вкладом и будет приносить доход долгий срок.

Откровенные мошенники нередко призывают брать займ для получения уникальной возможности неплохо заработать на новом проекте. Чем активнее заманивают клиентов, тем больше желания у создателя в результате обмануть всех пользователей и забрать накопленную сумму.

Таким образом, сегодня очень сложно найти добросовестный проект, который работает по принципу КВП. Не стоит забывать, что такое инвестирование подразумевает огромные риски и всегда есть шанс потерять все свои средства. Нужно учиться анализировать сервис перед тем как совершать инвестицию – лишь тогда получится рассчитывать на реальный доход.

Приложение

к постановлению

Главы Администрации города Сызрани

от 14 февраля 1995 г. N 120

Положение

"О кассе взаимопомощи пенсионеров, инвалидов и работников

управления социальной защиты населения"

1. Общие положения

1.1. Касса взаимопомощи пенсионеров, инвалидов и работников управления социальной защиты населения (далее именуется "Касса") является добровольной организацией, имеющей своей целью оказание пенсионерам и инвалидам, членам взаимопомощи, временной материальной поддержки, путем выдачи возвратных денежных ссуд, а в отдельных случаях безвозвратных пособий.

1.2. Касса взаимопомощи является муниципальной некоммерческой организацией и осуществляет свою деятельность совместно с городским правлением социальной защиты населения, Центром социального обслуживания пенсионеров, правоохранительных органов в рамках единой программы социальной поддержки малообеспеченных категорий населения.

1.3. Касса взаимопомощи не является юридическим лицом, имеет свой текущий счет в банке, штамп, круглую печать и функционирует под руководством Центра социального обслуживания.

1.4. В своей деятельности касса взаимопомощи руководствуется законодательными актами Российской Федерации, Указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями правительства Российской Федерации, положениями об управлении социальной защиты населения, центре социального обслуживания и настоящим положением.

2. Порядок приема и выбытия членов

кассы взаимопомощи

2.1. Членами кассы взаимопомощи могут быть не работающие пенсионеры и инвалиды, постоянно проживающие в г. Сызрани.

Допускается прием в члены кассы взаимопомощи работников управления социальной защиты населения и его структурных подразделений в том случае, если при управлении не организована собственная касса взаимопомощи.

2.2. Желающие вступить в члены кассы, подают об этом заявление в правление кассы и считаются принятыми со дня решения правления.

2.3. Принятый в члены кассы взаимопомощи уплачивает вступительный взнос в размере 1% назначенной пенсии (заработной платы) на момент вступления и получает членскую книжку, уплатив ее фактическую стоимость.

2.4. Члены кассы взаимопомощи имеет право пользоваться денежными ссудами и получать безвозвратные пособия, участвовать в общих собраниях членов кассы с правом решающего голоса, избирать и быть избранным в правление и ревизионную комиссию кассы.

2.5. Члены кассы обязаны своевременно уплачивать членские взносы, своевременно возвращать полученные из кассы ссуды, соблюдать требования настоящего положения, решения правления кассы и оказывать всемерное содействие улучшению работы кассы.

2.6. Члены кассы, неаккуратно уплачивающие взносы, могут быть лишены правлением кассы права получения ссуд на определенный срок.

2.7. Выбытие из членов кассы происходит по личному желанию члена кассы.

Вопрос об исключении из членов кассы за неуплату членских или не погашение задолженности по ссудам свыше 3-х месяцев решается правлением кассы.

2.8. Жалобы на отказ в приеме, либо не правильное исключение из членов кассы могут быть поданы общему собранию членов кассы, решение которого является окончательным.

2.9. Выбывшему из членов кассы взаимопомощи возвращаются членские взносы, за исключением задолженности, числящейся по ссудам, в случае недостатка средств по общей сумме членских взносов для погашения задолженности по выданным ссудам граждане, выбывающие из членов кассы, вносят недостающую сумму задолженности в виде денежных средств или годных для реализации вещей и ценных бумаг в определенном Законом порядке.

2.10. В случае смерти члена кассы, сумма внесенных им членских взносов выдается его наследникам.

При наличии задолженности у умершего члена кассы взаимопомощи по выданным ссудам, их погашение производится в следующем порядке:

- если кассой были взяты в залог ценные вещи, то они реализуются путем комиссионной продажи, к вырученной сумме прибавляется сумма членских взносов и из этой общей суммы членских взносов вычитается сумма задолженности по ссудам. Оставшаяся часть средств передается наследникам умершего в установленном Законом порядке;

- если с умершим членом кассы было заключено залоговое обязательство, то задолженность по ссудам, за вычетом членских взносов, взимается с наследников умершего, путем внесения денежных средств или передачи кассе ценных вещей и бумаг, оговоренных в залоговом обязательстве, на сумму задолженности в установленном Законом порядке.

2.11. Членские взносы, не истребованные в установленный законодательством срок, переходят в собственность кассы.

2.12. Члены кассы не несут ответственности по обязательствам и долгам кассы.

3. Источник формирования средств

кассы взаимопомощи

3.1. Средства кассы взаимопомощи формируются за счет:

- вступительных взносов членов кассы в размере 1% назначенной пенсии (заработной платы) на момент вступления в члены кассы;

- ежемесячных членских взносов в размере, устанавливаемом членами кассы на добровольных началах при подаче заявления о вступлении в члены кассы, но не менее 1% назначенной в текущем месяце пенсии (заработной платы);

- процентов за пользование ссудами и пени по просроченным ссудам;

- целевых перечислений и добровольных взносов предприятий, учреждений, организаций и граждан, благотворительных фондов, в том числе иностранных юридических и физических лиц;

- иных поступлений от деятельности кассы.

3.2. Касса взаимопомощи не имеет целью своей деятельности извлечение прибыли. Поступления от деятельности кассы остаются в ее распоряжении и направляется на реализацию задач, предусмотренных настоящим положением.

Не использованные в отчетном году средства кассы изъятию не подлежат.

4. Направления и порядок расходования средств

кассы взаимопомощи

4.1. Денежные средства кассы хранятся на ее текущем счете.

4.2. Касса взаимопомощи образует фонды:

- запасный, в который отчисляются ежемесячно 5% всех поступлений в кассу;

- ссудный фонд, в который отчисляется до 60% всех поступлений в кассу;

- фонд общественного обеспечения, в который ежемесячно отчисляется до 20% всех поступлений в кассу, этот фонд расходуется на выдачу безвозвратных пособий;

- фонд оплаты административно-хозяйственных нужд правления кассы, в который отчисляется от 5% до 15% всех поступлений в кассу.

4.3. Основными направлениями расходования средств ссудного фонда общественного обеспечения являются оказание материальной помощи:

- организацию санаторно-курортного лечения;

- приобретение протезно-ортопедических изделий и средств медицинского назначения;

- организацию лечения в платных медицинских учреждениях;

- приобретение сложной бытовой техники и дорогостоящих предметов домашнего обихода;

- приобретение одежды, обуви, предметов ухода и вспомогательных технических средств для инвалидов;

- ремонт квартир, домов, надворных построек и приобретение топлива;

- оплату ритуальных услуг и др.

4.4. Материальная помощь членам кассы выдается в виде безвозвратных пособий, краткосрочных и долгосрочных ссуд.

4.5. Безвозвратные пособия выдаются членам кассы, состоящим в ней не менее одного года, по решению правления кассы, после предварительной проверки нуждаемости члена кассы в размере, не превышающем минимального размера пенсий (заработной платы), установленного законодательством и не чаще одного раза в год.

Безвозвратные пособия выдаются исключительно за счет накоплений кассы взаимопомощи, полученных от вступительных и членских взносов, процентов по ссудам, пени и других поступлений, но имеющихся на эти цели средств по фонду общественного потребления.

Выдача безвозвратных пособий по единоличному распоряжению председателя правления или его отдельных членов не допускается.

4.6. Краткосрочные ссуды выдаются по распоряжению председателя, согласованному с правлением кассы, на основании письменного заявления - обязательства, на срок не более 6 месяцев и в размере, не превышающем 3-х кратного размера получаемой пенсии (заработной платы).

За пользование краткосрочными ссудами проценты не взимаются.

4.7. Долгосрочные ссуды выдаются членами кассы взаимопомощи, которые состоят в ней не менее 3-х месяцев и не имеют задолженности по членским взносам и предыдущим ссудам.

Выдача долгосрочных ссуд производится по решению правления кассы на основании письменного заявления - обязательства.

За пользование долгосрочными ссудами взимаются проценты в размере, установленном общим собранием (собрание уполномоченных) кассы взаимопомощи, но не свыше десяти процентов годовых.

Долгосрочные ссуды в размере не более 10-кратного размера получаемой пенсии (зарплаты) выдаются на сок не более 4-х лет.

4.8. По выданным кассой безвозвратных пособий, краткосрочным и долгосрочным ссудам подоходные и иные налоги и проценты не взимаются.

4.9. Заявления о выдаче безвозвратных пособий и долгосрочных ссуд рассматриваются не позже 10 дней после подачи заявления.

4.10. За несвоевременный возврат ссуд с остатка задолженности по ссуде взимается пени в размере 3% за каждый просроченный месяц. Отсрочка погашения ссуды допускается по решению правления кассы на определенный срок.

4.11. При решении вопроса о размере ссуды или пособия, а также о сроках погашения ссуды, правление кассы учитывает:

- степень нуждаемости члена кассы;

- стаж пребывания в кассе и сумму внесенных членских взносов;

- своевременность уплаты членских взносов и аккуратность погашения ранее полученных ссуд;

- фактическое наличие средств в кассе взаимопомощи.

4.12. Члены кассы взаимопомощи, получившие ссуду, обязаны погасить ее в сроки, установленные правлением. По отношению к членам кассы, которые не погасили своей задолженности, применяются меры общественного воздействия: вызов на заседание правления кассы или обсуждение вопроса на общем собрании членов кассы.

С лиц, уклоняющихся от уплаты полученных ссуд, сумма задолженности взыскивается в установленном действующим законодательством порядке.

4.13. При выдаче долгосрочных ссуд свыше 3-кратного размера получаемых пенсий (зарплаты) правление кассы имеет право вынести решение о взятии с члена кассы, получающего ссуду, залога в виде ценных вещей и бумаг, пригодных к реализации, или о заключении через нотариальную контору залогового обязательства на имущество получателя долгосрочной ссуды.

После погашения задолженности по выданным ссудам, принятые в залог ценные вещи возвращаются и заключенные залоговые обязательства аннулируются в установленном порядке.

4.14. В целях защиты поступлений в кассу от инфляционных процессов, средства запасного фонда и до 50% средств ссудного фонда и фонда общественного обеспечения могут располагаться на депозитных счетах в банках.

Дополнительные поступления в кассу от размещения ее средств на депозитных счетах остаются в ее распоряжении и направляются на реализацию задач, предусмотренных настоящим положением.

4.15. Средства кассы взаимопомощи по фонду оплаты административно-хозяйственных нужд расходуются согласно сметы, составляемой ежегодно с поквартальной разбивкой. В течении текущего года в смету оплаты административно-хозяйственных нужд кассы могут быть внесены необходимые изменения и дополнения в связи с изменениями цен и тарифов, изменения муниципального уровня оплаты труда, размера минимальной пенсии, а также других изменений, влияющих на ее финансовое состояние.

Средства фонда оплаты административно-хозяйственных нужд расходуются на оплату и стимулирование труда счетных работников, премирование актива и правления кассы, оплату услуг предприятий, учреждений и организаций, предоставляемых кассе для осуществления ее текущей деятельности, приобретение канцелярских принадлежностей, хозинвентаря и другие хозяйственные и не предвиденные расходы.

5. Органы управления и контроля кассы

5.1. Органами управления кассы взаимопомощи являются общее собрание членов кассы или собрание уполномоченных и правление, а контрольным органом - ревизионная комиссия.

5.2. Общее собрание членов кассы является высшим органом управления кассы взаимопомощи.

5.3. В кассе с числом членов более 500 человек, правление кассы может созывать вместо общего собрания - собрание уполномоченных.

Уполномоченные избираются на собрании членов кассы, проживающих на одной улице, в квартале, районе города, на период полномочия правления кассы.

Уполномоченные избираются пропорционально количеству членов кассы: один уполномоченный от каждых 10-20 членов кассы.

5.4. Общие собрания (собрания уполномоченных) созываются правлением кассы не реже одного раза в год.

Общее собрание (собрание уполномоченных) может быть также созвано по предложению центра социального обслуживания, управления социальной защиты населения или по требованию не менее, чем одной трети членов кассы.

5.5. Общее собрание (собрание уполномоченных) членов кассы считается правомочным, если на нем присутствует не менее 2/3 членов кассы или уполномоченных.

5.6. Общее собрание (собрание уполномоченных):

- избирает открытым голосованием правление кассы и ревизионную комиссию;

- рассматривает и утверждает отчеты правления и ревизионной комиссии;

- утверждает численный штатных работников кассы и положение об оплате и стимулировании их труда;

- рассматривает и утверждает приходно-расходную смету, смету по фонду оплаты административно-хозяйственных нужд, изменения и дополнения к ним (расходование собственных средств кассы осуществляется в пределах сметы, но не более 90% средств от поступлений в данном году);

- устанавливает предельные размеры ссуд, выдаваемых членами кассы, размер процентов за пользование ссудами и предельные сроки погашения долгосрочных ссуд;

- рассматривает жалобы на действия правления.

5.7. Правление кассы взаимопомощи избирается открытым голосованием в количестве 5-9 человек сроком на 2 года.

В состав правления входят представители центра социального обслуживания и управления социальной защиты населения.

По инициативе одной трети числа членов кассы, центра социального обслуживания или управления социальной защиты населения правление может быть переизбрано частично или полностью до истечения срока полномочий.

В состав правления вместо выбывших членов по согласованию с центром социального обслуживания и управления социальной защиты населения могут быть кооптированы новые члены с последующим утверждением на общем собрании членов кассы.

5.8. Правление кассы является исполнительным органом и отвечает перед общим собранием за всю деятельность кассы.

5.9. Правление кассы избирает из своего состава председателя, секретаря, казначея и утверждает бухгалтера кассы.

В кассе с небольшим количеством членов и объемом денежных операций ведение учета может быть возложено на казначея кассы.

5.10. Правление собирается по мере надобности, но не реже одного раза в месяц. На заседаниях ведется протокол, который подписывается председателем и членами правления, присутствующими на данном заседании.

Заседание правления считается правомочным, если на нем присутствует не менее 2/3 его состава.

5.11. Правление кассы взаимопомощи:

- реализует решения общих собраний (собраний уполномоченных) членов кассы;

- рассматривает заявления о приеме в члены кассы взаимопомощи;

- рассматривает заявления о выдаче ссуд, пособий, обеспечивает своевременное поступление членских взносов и платежей по ссудам;

- ведет учет численности членов кассы, осуществляет делопроизводство и финансовые операции кассы;

- в соответствии с утвержденной сметой расходует собственные средства кассы, выделенные по фонду оплаты административно-хозяйственных нужд.

5.12. Премирование членов правления и штатных работников кассы может производиться только по согласованию с управлением социальной защиты населения и центром социального обслуживания.

5.13. Председатель правления кассы взаимопомощи, а в его отсутствие секретарь правления, председательствует от имени правления в государственных и общественных учреждениях и организациях, также в судебных и банковских учреждениях.

5.14. Правление кассы ежеквартально представляет письменный финансовый отчет в управление социальной защиты населения, центр социального обслуживания, составляет годовой отчет о деятельности кассы и представляет его вместе с финансовым отчетом и балансом на рассмотрение общего собрания (собрания уполномоченных) членов кассы.

5.15. Для ревизии дел кассы общее собрание (собрание уполномоченных) избирает ревизионную комиссию. Ревизионная комиссия избирается открытым голосованием в составе 5 человек сроком на 2 года. В состав ревизионной комиссии в обязательном порядке включается главный бухгалтер или его заместитель из центра социального обслуживания и главный специалист социальной защиты населения.

5.16. Ревизионная комиссия не реже двух раз в год, а также при смене председателя правления кассы, казначея или счетного работника, производит ревизию финансовой деятельности правления кассы, ежемесячно проверяет наличие средств кассы, а также своевременность погашения ссуд, производит внезапные ревизии, дает заключение по сметам и счетам, представляемым правлением кассы на утверждение общего собрания (собрания уполномоченных) членов кассы в управление социальной защиты населения и центр социального обслуживания.

5.17. Ревизионная комиссия подотчетна в своей работе общему собранию (собранию уполномоченных) членов кассы взаимопомощи.

Руководство работой ревизионной комиссии осуществляется управлением социальной защиты населения.

Акты ревизии ревизионная комиссия направляет в управление социальной защиты населения, центр социального обслуживания и правление кассы.

6. Порядок образования и ликвидации

кассы взаимопомощи

6.1. Касса взаимопомощи организуется по решению управления социальной защиты населения.

6.2. В качестве учредителей кассы взаимопомощи выступает городской фонд помощи социальной защиты населения и центр социального обслуживания.

6.3. Взаимоотношения учредителей и кассы взаимопомощи регулируются приказами и распоряжениями учредителей.

6.4. Решением учредителей утверждается инициативная группа в составе 5 человек, которой поручается выявить пенсионеров и инвалидов, желающих быть членами кассы взаимопомощи.

При наличии не менее 50 пенсионеров и инвалидов, желающих быть членами кассы взаимопомощи, инициативная группа созывает общее собрание этих пенсионеров и инвалидов, на котором избирается правление кассы.

6.5. Касса взаимопомощи ликвидируется:

- решением учредителей и управления социальной защиты населения;

- решением общего собрания (собрания уполномоченных) членов кассы взаимопомощи.

6.6. Для ликвидации дел кассы общее собрание (собрание уполномоченных) избирает ликвидационную комиссию в количестве 5 человек. Срок работы ликвидационной комиссии устанавливают учредители, и не может превышать шести месяцев.

В течении этого времени ликвидационная комиссия обязана собрать задолженность за членами кассы и возвратить накопленные членские взносы членам кассы. Со дня избрания ликвидационной комиссии прекращается прием в члены кассы, прием членских взносов и все операции по выплате ссуд и пособий.

6.7. Средства, оставшиеся после ликвидации кассы взаимопомощи, используются в порядке, определяемом учредителями.

В декабре 2020 года исполняется год с того момента, как закрылся кредитно-потребительский кооператив (КПК) «Первый Томский». Сейчас пайщики надеются, что первые выплаты они получат в 2021 году. При этом некоторым не нравятся действия арбитражного управляющего, часть пострадавших настаивают на том, чтобы его заменили. Если это произойдет, то выплата компенсаций будет еще больше отсрочена.

По данным Центробанка, на территории Сибирского федерального округа действуют 338 КПК, из них в Томской области – 13. С начала года в регионе появились четыре новых кооператива, столько же было ликвидировано. При этом два кооператива приняли решение о ликвидации самостоятельно.

У меня умер муж. Его зарплату и премию, которые отдали с работы, я положила в Сбербанк, решила копить на свои похороны. Но пришла соседка и сказала, что есть такой хороший кооператив, с большими процентами. И в 2013 году я перевела деньги. А спустя шесть лет та же соседка приходит и говорит, что кооператив рухнул. А я эти деньги всю жизнь копила! — рассказывает пайщица Любовь Филиппова.

По данным Центробанка, пайщиками КПК в Томской области являются 19 544 человек. Они доверили кооперативам 361 млн рублей. В целом объем привлеченных средств в Сибири у КПК составляет 4,8 млрд рублей. Практика показывает: если КПК банкротится, то получить обратно можно в лучшем случае 30 % от вкладов. Тогда почему люди продолжают нести туда деньги?

«Кооперативы начали набирать популярность в нулевых. Особенно в селах или небольших городах, где отделений банков могло и не быть. Они ведь строятся на доверии, а в таких населенных пунктах обычно все друг друга знают и не думают, что кто-то кого-то может обмануть. Тогда даже областные власти поддерживали этот финансовый институт. Плюс высокий процент, намного выше, чем в банке. Поэтому люди и несли деньги», — объясняет популярность кооперативов координатор по работе со СМИ регионального ОНФ Владимир Погудин.

В Центробанке подтверждают, что при разумном подходе КПК, действительно, могут быть финансово выгодными.

«Если рассматривать инвестиции в кооператив, то это уже рисковый сценарий. Доходность по договорам личных сбережений в КПК выше, но и риски тоже. Пайщики КПК становятся фактически его собственниками и несут субсидиарную ответственность по его убыткам. Именно пайщики – первый и самый важный уровень контроля за сохранностью собственных инвестиций в кооперативе. Они должны следить за деятельностью и финансовым положением кооператива, знакомиться с отчетностью. Пайщики могут избираться в органы управления кооператива. При разумном подходе к участию, добросовестности руководства кооператива инвестиции в него могут быть выгодными. То есть личная ответственность за вклад в банке и инвестиции в паи кооперативов принципиально отличается», — комментирует ТВ2 управляющий томским отделением Центробанка Елена Петроченко.

Чтобы как-то регулировать эту отрасль, было введено ограничение процентной ставки для КПК. Сейчас она не может превышать ключевую ставку Банка России больше, чем в два раза. То есть на сегодняшний день максимальный процент, под который можно отдать деньги в кооперативы — 8,5 % годовых.

Снижение ключевой ставки повлияло на прибыльность КПК. Только за год в Томской области число пайщиков снизилось примерно на тысячу человек. В кооперативах Сибирского федерального округа снижение числа пайщиков более заметное — за такой же период оно составило 16 %, говорят в ЦБ.

Получается, что брать в долг у КПК хотят все меньше людей. Если займы не востребованы – значит, нет прибыли. Если нет прибыли, то нечем платить проценты.

Отдал деньги в КПК «Зенит». Деньги не выплачивают с июля 2020 года. Сначала обещали график выплат сделать, но ничего не сделали и не выплатили. Только время тянули. Теперь даже ничего не обещают. Обращаемся в прокуратуру и в Центробанк, но там не реагируют. На сайте Центробанка только есть информация, что с 5 декабря «Зениту» выдано предписание о запрете на осуществление привлечения денежных средств, прием новых членов и т.д. Но об этом они даже не говорят, новый вклад оформили, довложения по ранее открытому приняли, — рассказывает Игорь.

По данным ОНФ, пайщиками «Зенита» в Томской области являются около 200 человек. Столько же отдали деньги и другому КПК — «Урану», также объявившему о ликвидации.

«Из 13 зарегистрированных кооперативов в Томской области четыре уже находятся на стадии ликвидации-реорганизации, один — на стадии банкротства. За текущий год к нам в Народный фронт обратилось более 200 вкладчиков, пайщиков кредитных потребительских кооперативов из трех кредитных потребительских кооперативов. Это, в основном, пожилые люди, которые не могут вернуть свои денежные средства. Они купились на высокие проценты, 12-14 %, чьи-то советы и в результате попали в сложную жизненную ситуацию», — комментирует сопредседатель регионального штаба ОНФ Константин Юденко.

При этом по закону потребительские кооперативы и кредитные союзы не являются кредитными финансовыми организациями, а значит, Центробанк не контролируют их деятельность. Нет и профильного законодательства, которое бы регулировало эту сферу.

Когда человек приходит в кооператив и отдает свои деньги, он заключает договор передачи личных сбережений и становится пайщиком. Такие договоры попадают в категорию обычных гражданско-правовых отношений, споры по которым решаются в суде в частном порядке.

Человек, обратившийся в банк, заключает договор на открытие банковского вклада и становится его клиентом. В этом случае у него появляется дополнительная гарантия — автоматически страхуются вклады до 1,4 млн рублей.

Многие же из тех, кто обращаются в КПК, об этих различиях не знают. Им кажется, что раз они отдали деньги под процент, то они автоматически стали вкладчиками, а финансовый регулятор в случае проблем их защитит.

В настоящее время необходимо скорректировать законодательство в отношении кредитных потребительских кооперативов, — уверена депутат Госдумы Татьяна Соломатина. — С одной стороны, пайщики КПК должны быть защищены так же, как и вкладчики банков, которым при банкротстве финансовой организации гарантирован возврат суммы вкладов на сумму до 1,4 миллиона рублей. С другой, необходимо проводить большую работу по информированию граждан, чтобы приостановить приток средств в кооперативы, которые работают как финансовые пирамиды – у них нет договоров со страховыми компаниями на страхование вкладов пайщиков, они не входят в саморегулируемые организации. Также следует усилить контроль за работой не только КПК, но и полулегальных кредитных кооперативов, которые не входят в зону надзора Центробанка. Нуждаются в корректировке иные пробелы в законодательстве, нужно закрыть те лазейки, которыми пользуются мошенники.

В Центробанке говорят, что первый рубеж защиты средств пайщиков – это сами пайщики, их активная позиция при участии в деятельности КПК.

«Позволю себе прибегнуть к хорошо известной метафоре. Когда прутья в венике связаны – сломать его невозможно. Когда прутья не вместе – сломать их поодиночке легко, — рассуждает управляющий томским отделением Центробанка Елена Петроченко. — Если нет осмысленного ощущения комфорта от членства в КПК, есть противоречия в подходах к организации КПК, нет понимания или согласия с теми решениями, которые принимаются на собрании пайщиков, вы видите, что органы управления не прислушиваются к пайщикам или дистанцируются от них, стоит задуматься о целесообразности членства в кооперативе. Зачем называться пайщиком, если вы не можете реализовать свои права, но можете понести ответственность? Кооператив – это объединение всех пайщиков. Здесь не должно быть узкой группы, которая решает все, и других, которые неосознанно соглашаются.

Если же вы все-таки хотите доверить свои деньги кооперативу, то эксперты советуют тщательно все проверить.

«Следует проверить на сайте Банка России, не действует ли в отношении КПК полное ограничение на прием пайщиков, средств от них и предоставление займов. Напомню, что каждый КПК обязан состоять в одной из саморегулируемых организаций. Если кооператива нет в СРО, то он не имеет права привлекать новых пайщиков и деньги от них, — говорит Елена Петроченко. — Не будет лишней для вас и дополнительная информация о деятельности КПК как юридического лица. Сделайте выписку из ЕГРЮЛ на сайте ФНС и узнайте, принимал ли кооператив решение о ликвидации. Если да, это можно расценить как тревожный сигнал о возможных проблемах в его работе. Далее стоит поискать на сайте Арбитражного суда информацию о том, проводились ли по заявлению от пайщиков в отношении кооператива или его учредителей судебные слушания. Если случаи были, то это еще один тревожный звонок. И никогда не упускайте из поля зрения факты об активной и даже агрессивной рекламе кооператива, обещании подарков за привлечение в кооператив друзей и знакомых – все это указывает на возможную финансовую пирамиду».

Читайте также: