Как оплатить налоги в пфр для ип по инн

Опубликовано: 25.04.2024

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Своевременная оплата налогов – одна из главных обязанностей индивидуальных предпринимателей. Сроки их перечисления зависят от системы налогообложения, которую применяет ИП. Что касается способов оплаты, то у физических лиц их больше, чем у юридических.

Дело в том, что статья 45 НК РФ предоставляет организациям всего один вариант уплаты налогов – через расчетный счет, с предъявлением в банк платежного поручения на перечисление в бюджет. А индивидуальные предприниматели могут расплатиться не только с расчетного счета, но и наличными деньгами или картой, в том числе, онлайн.

Кто отвечает за оплату налогов ИП

Перед тем, как рассказать про онлайн-оплату налогов ИП, разберемся, кто несет за это ответственность. В этом вопросе надо разделять налоги физического лица от тех, которые связаны только с бизнесом. Так, налоги на транспорт и имущество предприниматель платит, как обычный гражданин. Уведомления на эти и некоторые другие налоги физлиц направляет ИФНС.

Но налоги, связанные с предпринимательской деятельностью, и страховые взносы за себя и работников ИП рассчитывает самостоятельно. Важно при этом не нарушать установленные налоговым календарем сроки.

Если у предпринимателя есть бухгалтер или он передал свой учет на аутсорсинг, все равно стоит уточнять у ответственного лица, вовремя ли перечислены платежи в бюджет. А если бухгалтера нет, то этот вопрос, тем более, надо держать на постоянном контроле.

Для удобства приводим здесь сроки перечисления платежей ИП на разных системах налогообложения.

- УСН: налог по итогам года перечисляется не позднее 30 апреля, за минусом оплаченных авансовых платежей. Авансы платят в течение года, не позднее 25-го числа после окончания каждого отчетного периода, если в нем был получен доход. Это 25 апреля, июля, октября соответственно.

- ОСНО: НДФЛ по итогам года – не позднее 15 июля. Авансы по НДФЛ перечисляют по окончании каждого квартала, не позже 25-го числа следующего месяца. НДС, если от него не получено освобождение, платят ежемесячно, разделив сумму квартального налога на три равных части. Крайний срок – 25 число.

- ЕСХН: аванс за первое полугодие надо перечислить не позже 25-го июля, а крайний срок уплаты годового налога – 31 марта.

- ЕНВД: налог на вмененный доход платят каждый квартал, не позже 25-го числа по его окончании (25 апреля, июля, октября, января соответственно).

- ПСН: налогом является стоимость патента. Крайняя дата уплаты зависит от срока его действия. Если период не превышает 6 месяцев, то оплатить надо до его окончания. Для патентов с более длительным периодом 1/3 часть перечисляют в 90 дней с даты выдачи, остаток – до конца срока действия.

- Страховые взносы за себя в фиксированном размере – в любое время до конца текущего года. Дополнительный взнос с дохода более 300 000 рублей в год – не позже 1 июля следующего года.

Чтобы подготовить квитанцию для ИП на сайте налоговой, желательно знать КБК платежа. Это специальные коды бюджетной классификации, которые Минфин установил для каждого вида налогов и взносов. Коды, действующие в 2020 году, утверждены Приказом министерства от 29.11.19 № 207н.

В таблице указаны КБК для уплаты налогов и взносов, действующие в 2020 году.

| Вид платежа | КБК |

|---|---|

| УСН Доходы | 182 1 05 01011 01 1000 110 |

| УСН Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ на ОСНО | 182 1 01 02020 01 1000 110 |

| НДС на ОСНО | 182 1 03 01000 01 1000 110 |

| Взносы на пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Взносы на медицинское страхование | 182 1 02 02103 08 1013 160 |

Как заплатить налоги ИП онлайн

Если у индивидуального предпринимателя открыт расчетный счет, то заплатить налоги через интернет он может с помощью онлайн-банка. Кстати, банки следят за тем, чтобы определенная доля полученных доходов ИП шла на оплату налогов и взносов. Поэтому лучше все платежи в бюджет проводить именно через расчетный счет, а не наличными или картой. Иначе можно попасть в список неблагонадежных клиентов или доказывать банку, что налоги и взносы действительно перечисляются вовремя.

Те, кто пользуется специализированным бухгалтерским сервисом, тоже могут заплатить налоги или взносы ИП онлайн. Но для этого надо оформить усиленную электронную подпись.

Если же у ИП нет ни расчетного счета, ни доступа к бухгалтерскому сервису, заплатить налоги онлайн он может через сайт ФНС. Это бесплатно и не требует наличия ЭЦП.

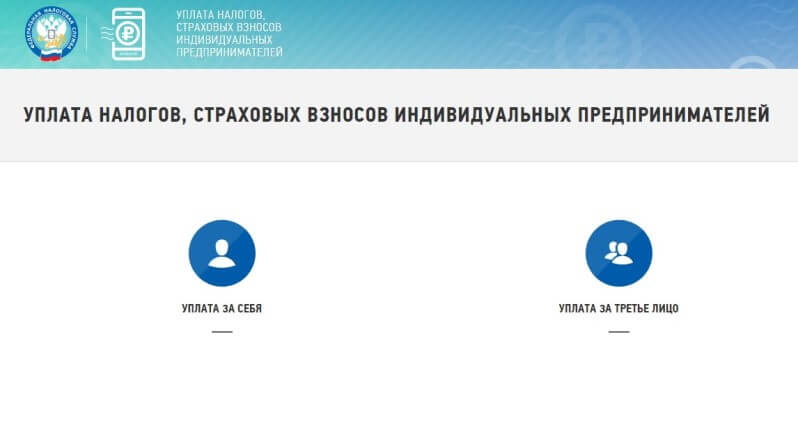

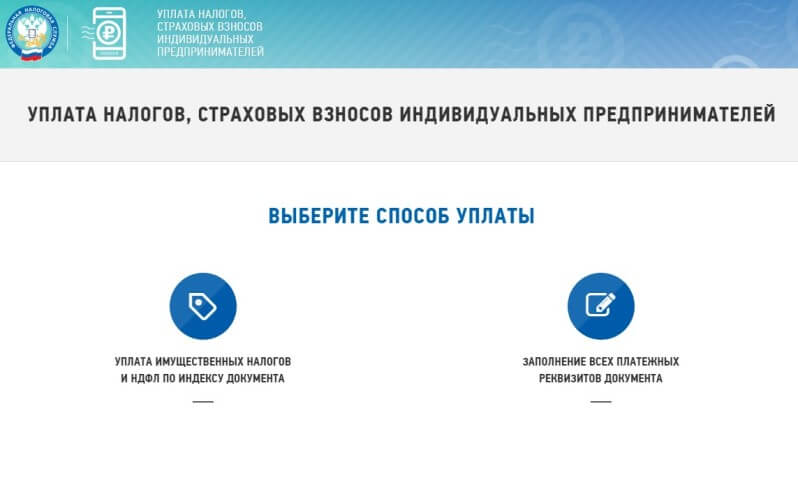

Если вы платите налоги и взносы ИП за себя, то выбирайте первую иконку. Заполнять платежный документ будем с нуля, поэтому на следующем экране нажмите на «Заполнение всех платежных реквизитов документа».

Для оплаты налогов ИП онлайн без расчетного счета выбираем платежный документ.

Подготовьте номер своей ИФНС и код ОКТМО, эти данные есть в листе записи ЕГРИП. Если не знаете эти реквизиты, то проставьте галочку «Определить по адресу». Здесь надо будет ввести свой почтовый индекс и полный адрес прописки.

Переходим к заполнению платежных реквизитов. Проще всего это сделать с помощью кодов КБК из таблицы выше. Код вводится без пробелов, например, для УСН Доходы в виде 18210501011011000110.

Название налога при этом заполнится автоматически.

Но можно пойти обратным путем и выбрать вид платежа из выпадающего списка. В этом случае КБК вводить не надо.

Для выбора платежа на УСН Доходы надо выбрать «Налоги на совокупный доход» и «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы». КБК после этого заполнится автоматически.

На следующем экране выберите статус плательщика, для ИП это «09». Здесь же надо указать основание платежа, в нашем примере это «ТП – платежи текущего года», и сумму налога.

Последние данные для формирования платежного документа — полное имя предпринимателя и его ИНН. Без идентификационного номера провести оплату налогов ИП онлайн невозможно.

На этом заполнение платежного документа закончено. На следующем экране программа предложит выбрать способ уплаты. Надо выбрать «Через сайт кредитной организации» и конкретный банк из предложенного списка.

Сохраняйте электронный документ о прохождении платежа.

Кроме того, можно использовать этот сервис и для оплаты наличными или картой через банк. Для этого последнем шаге надо выбрать «Сформировать квитанцию» и распечатать ее. В этом случае у вас останется бумажный документ с отметкой банка об уплате.

Отчисления на медицину имеют фиксированный размер установленный государством. На данный 2018 год в ФФОМС платится 5 840 рублей.

Пенсионные отчисления делятся на две части. Одна часть фиксирована и устанавливается Правительством — это 26 545 рублей (2018 год). Вторая часть зависит от вашей предпринимательской прибыли. Если за год вы заработали больше 300 тысяч рублей, то должны заплатить 1% от этого в Пенсионный фонд. Есть максимальный размер пенсионный дополнительных выплат, он равен 212 360 руб. Это означает, что если 1% от вашего годового предпринимательского заработка превышает сумму 212 360 рублей, то вы все равно платите лишь ее.

Если вы на упрощенной системе налогообложения, то доход для расчета дополнительного отчисления в ПФР рассчитывается согласно выбранному режиму. Если вы выбирали режим «доход», то плюсуются все поступления. Если вы выбирали режим «доход минус расход», то считается доход за исключение расходов на бизнес, которые можно минусовать на основании НК РФ.

Если вы выбирали систему ЕНВД, то у вас расчет идет из вмененного годового дохода.

Если вы на патенте, то вам изначально известен ваш потенциально возможный доход. Если вы покупали патент на несколько месяцев, а не на год, то годовой предполагаемый доход рассчитываете самостоятельно. Для этого сперва узнаете месячный доход по патенту: цену патента делите на количество купленных месяцев. Узнав месячный доход, легко высчитать годовой, умножив его на 12.

Если вы совмещаете несколько режимов, то доходы по каждому просто суммируются.

Если в качестве индивидуального предпринимателя вы проработали неполный год, то, естественно, страховые взносы у вас меньше годовых. Их размер вы должны рассчитать пропорционально отработанному периоду. Всегда можно простым делением узнать цену дня и рассчитать необходимые взносы за свой период.

До какого числа платить

На все обязательные выплаты всегда есть предельный срок, после которого наступают штрафные санкции. Социальные взносы входят в эту категорию обязательных взносов.

Фиксированные выплаты в пенсионный фонд и за медицину необходимо оплатить до 31 декабря текущего года. Дополнительный взнос в счет пенсии платится по результату годового дохода, и срок в этом вопросе установлен не позднее 1 апреля года, следующего после расчетного.

Платить можно частями, а можно одной суммой в конце года. Тут вы вправе выбирать удобный себе способ оплаты.

Процесс оплаты

Как уже сказано выше, все ваши страховые взносы делятся на три части. Каждая из этих частей оплачивается отдельно. Для каждой оплаты формируется свое платежное поручение и используется свой КБК, которые едины для всех индивидуальных предпринимателей и не зависят от применяемого режима налогообложения.

КБК периодически меняют, так что перед оплатой следует уточнять информацию, например, на сайте налоговой.

Сейчас коды бюджетной классификации следующие для ИП при оплате собственных взносов:

Для оплаты взносов в ПФР (фиксированная выплата и дополнительная) —182 1 02 02140 06 1110 160 .

Для оплаты взносов на ОМС — 182 1 02 02103 08 1013 160.

Оплата через сайт ФНС

В данном разделе требуется выбрать налогоплательщика и расчетный документ. Соответственно, вы выбираете варианты индивидуальный предприниматель и платежный документ и нажимаете кнопку «Далее».

Откроется другой экран, на котором вам необходимо заполнить поля в разделе «Вид платежа». Для этого вам нужно всего лишь правильно указать КБК, остальные поля заполнятся автоматически, и после этого вы опять нажимаете кнопку «Далее».

Страница пополнится разделом «Реквизиты получателя платежа», где требуется заполнить строки с кодами ИФНС и ОКТМО. Если заполнение этих граф вызывает затруднение, то можно воспользоваться подсказкой «Определить по адресу». Ставите в этом разделе галочку, вам выпадает строка, в которую требуется внести адрес объекта налогообложения. После ввода адреса, графы с кодами заполнятся автоматически.

После заполнения этого раздела нажимаете «Далее» и приступаете к заполнению появившегося блока «Реквизиты платежного документа». Поле «Статус лица» уже будет заполнено, но изменения возможны, если вам это необходимо. Далее выбираете из списка ваше основание для платежа. Если платите фиксированные страховые взносы, то это «Платежи текущего года». Далее указываете налоговый период, сумму, которую требуется оплатить, и нажимаете «Далее».

После этого появляется раздел «Реквизиты плательщика». В нем вы вводите свои данные: фамилию, имя, отчество, ИНН и адрес, где вы зарегистрированы. Дальше, если все поля правильно заполнены, вам предложат нажать кнопку «Оплатить».

Затем у вас появляется раздел, в котором необходимо выбрать способ оплаты данного взноса. У вас есть два варианта: наличный расчет в Сбербанке или безналичный расчет в Интернете. Выбрав безналичный расчет, у вас появятся логотипы кредитных организаций, через которые это можно сделать. Далее происходит оплата через выбранную организацию.

Оплата через расчетный счет Совкомбанка

Вы может оплатить страховые взносы со своего расчетного счета в Совкомбанке. Это удобно и быстро. Так вы не вызываете у банка подозрений в своей честности и не попадаете под проверку. Кроме этого, у вас всегда под рукой будут все необходимые документы для бухгалтерской отчетности.

Заполняя данное платежное поручение, вы должны указать:

- Документы

- Законы

- Налоги

- Основы

- Патент

- Сотрудники

- УСН

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет.

Страховые взносы ИП

С момента регистрации все предприниматели должны платить страховые взносы:

- за себя — фиксированные и дополнительные;

- за сотрудников.

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы делятся на взносы на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

- 32 448 ₽ — взносы на ОПС;

- 8426 ₽ — взносы на ОМС.

- 34 445 ₽ — взносы на ОПС;

- 8766 ₽ — взносы на ОМС.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день.

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год 1% с превышения.

Понятие «доход» различается для каждой системы налогообложения:

- на патенте 1% взносов считается от потенциально возможного годового дохода;

- на УСН «Доходы» — от годовой выручки;

- на УСН «Доходы минус расходы» и ОСН — от годовой прибыли.

Допустим, в 2021 году ИП получил доход 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок к уплаты — до 1 июля следующего года. Например, взносы с дохода за 2020 год нужно заплатить до 1 июля 2021 года.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит на общую сумму взносов ИП: сколько бы ИП ни заработал, выше лимита он не заплатит.

В лимит входят фиксированная часть и 1% свыше 300 000 ₽. В 2021 году это 259 584 ₽ — больше этой суммы предприниматель не заплатит.

Давайте сразу на примере. За 2020 год предприниматель получил доход 6 485 800 ₽. Значит, в 2021 году он должен перечислить:

- 8426 ₽ — фиксированные взносы на ОМС за 2021 год;

- 32 448 ₽ — фиксированные взносы на ОПС за 2021 год;

- (6 485 800 ₽ − 300 000 ₽) × 1% = 61 858 ₽ — 1% дополнительных страховых взносов за 2020 год.

Общая сумма взносов: 8426 ₽ + 32 448 ₽ + 61 858 ₽ = 102 732 ₽. Это меньше лимита 259 584 ₽, поэтому ИП должен перечислить все 102 732 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП рассчитывает и платит за сотрудников:

- 22% от зарплаты — взносы на ОПС;

- 5,1% — на ОМС;

- 2,9% — на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- от 0,2 до 8,5% — от несчастных случаев, их еще называют взносы на травматизм.

Срок уплаты — каждый месяц до 15-го числа следующего месяца. Например, взносы за март нужно перечислить до 15 апреля.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы по уплате страховых взносов

Льготы для ИП из реестра МСП. ИП, которые относятся к малому бизнесу и включены в реестр субъектов малого предпринимательства, могут считать взносы за сотрудников по пониженным тарифам:

- Проверить, есть ли ИП в реестре МСП, — на сайте налоговой

- Пониженные тарифы страховых взносов — в ст. 427 НК РФ

- на ОПС — 10%;

- на ВНиМ — 0%;

- на ОМС — 5%.

Льготные тарифы действуют только на ту часть зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2021 году это 12 792 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычным тарифам.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным ставкам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области.

Налоги и отчеты ИП на НПД

НПД — налог на профессиональный доход. Это специальный режим для самозанятых граждан. На этом режиме могут работать индивидуальные предприниматели и физлица. Физических лиц в этом случае называют самозанятыми.

Налоги. Это самый простой режим. ИП платят только налог на профессиональный доход:

- 4% — с доходов от физлиц;

- 6% — от юрлиц и ИП.

Срок уплаты — каждый месяц до 25-го числа.

Это единственный режим для предпринимателей, где нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

- 4% с доходов от юрлиц и ИП. При этом 2% с дохода идут в налоговый вычет, вы их не платите;

- 3% с доходов от физлиц. 1% с дохода идет в налоговый вычет.

Налоговый вычет дается один раз в жизни самозанятого и действует до тех пор, пока его общая сумма не достигнет 10 000 ₽.

Отчетность ИП на НПД. Самозанятые вообще не сдают отчетность. Деклараций у них нет: ИП вносит доходы в приложение, а налоговая по ним рассчитывает налог и каждый месяц присылает квитанцию. Сотрудников нанимать запрещено, поэтому зарплатной отчетности тоже не бывает.

Налоги и отчеты ИП на патенте

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

На патентной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть земельный участок, то он должен уплачивать земельный налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

- вести книгу учета доходов;

- если есть сотрудники — отчитываться за сотрудников;

- если есть запрос от Росстата — подавать статистические отчеты.

Книгу учета доходов налоговая может запросить при проверке.

Налоги и отчеты ИП на УСН

Налоги. Предприниматель на упрощенке платит один основной налог — налог при УСН с объекта «Доходы» или «Доходы минус расходы».

Ставки налога отличаются в разных регионах, но в большинстве случаев это:

- 6% с объекта «Доходы»;

- 15% с объекта «Доходы минус расходы».

- до 25 апреля — авансовый платеж за первый квартал;

- до 25 июля — авансовый платеж за полугодие;

- до 25 октября — авансовый платеж за 9 месяцев;

- до 30 апреля следующего года — налог за год.

На упрощенной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть квартира, то он должен уплачивать налог на имущество.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по УСН | Раз в год, до 30 апреля следующего года |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ЕСХН

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. Иногда от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут устанавливать пониженные ставки налога: например, в Московской области ставка ЕСХН — 0%.

10% — цены детских товаров и некоторых продуктов питания;

Если у предпринимателя на ЕСХН есть в собственности земельные участки, недвижимость или транспорт, он может уплачивать и другие налоги.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по ЕСХН | Раз в год, до 31 марта следующего года |

| Декларация по НДС, если не освобожден | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ОСН

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

13% — для прибыли меньше 5 млн рублей в год;

до 25 июля — авансовый платеж за полугодие;

до 25 октября — авансовый платеж за 9 месяцев;

10% — цены детских товаров и некоторых продуктов питания;

На общей системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть автомобиль, то он должен уплачивать транспортный налог.

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Как совмещать налоговые режимы

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером и налоговым инспектором.

Как уменьшить налоги на сумму страховых взносов

Предприниматели могут уменьшить налог на страховые взносы:

- на УСН «Доходы» и патенте — уменьшают налог напрямую. ИП без сотрудников могут уменьшить налог полностью, а ИП с сотрудниками и ООО — не больше 50% от суммы налога;

- на УСН «Доходы минус расходы», ОСН и ЕСХН — могут включить взносы в расходы и уменьшить налогооблагаемую базу.

Налог можно уменьшить за счет:

- страховых взносов ИП за себя — фиксированных и 1% дополнительных взносов от дохода свыше 300 000 ₽;

- взносов за сотрудников на пенсионное, медицинское и социальное страхование и на травматизм;

- больничных выплат сотруднику за первые три дня.

Взносы учитываются в том периоде, в котором они уплачены.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных:

- расчет налогов для ИП и ООО на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- консультации по льготам для бизнеса.

Читательница Юлия спрашивает:

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Читайте также: