В разделе 3 не могут присутствовать два листа с одинаковыми значениями показателей снилс и фио

Опубликовано: 22.04.2024

При подаче корректировок по РСВ за 1 квартал 2020 г., не связанных с изменением персональных данных, а именно сочетания «СНИЛС», «Фамилия, Имя, Отчество», приходит отрицательный протокол с ошибкой, что «В р.3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО».

Данная ошибка возникает, т.к. в ЗУП 3 в этом случае вместо одного листа по сотруднику формируются два листа, в которых сочетание данных ФИО и СНИЛС одинаковое.

Данная ошибка зарегистрирована «1С» под кодом 10223005 и исправлена в версиях ЗУП 3.1.10.511 и 3.1.14.129

Согласно Письму ФНС от 02.04.2020 N БС-4-11/5624@:

«В случае необходимости изменения показателей, за исключением «СНИЛС», «Фамилия, Имя, Отчество», персонифицированные сведения в уточненном расчете заполняются только один раз. При этом, в соответствии с пунктом 22.22 порядка заполнения расчета в корректирующей форме заполняются все показатели, как корректируемые, так и не требующие корректировки.»

Поэтому получается, что в текущих версиях ЗУП 3 существует ошибка при формировании корректировочных отчетов РСВ .

Воспроизведем ошибку на примерах.

Пример 1. Изменение доходов и взносов за предыдущий период

Появился перерасчет из-за оформленного сотрудником за март 2020 г. больничного, о котором не было известно при сдаче РСВ за 1 квартал 2020 г. При этом сумма отсторнированного оклада оказалась больше начисленной суммы по больничному листу.

В апреле 2020 г. сотрудник весь месяц был в отпуске за свой счет и соответственно никакого дохода за этот период у него не было.

Возникла необходимость подать корректировку по РСВ за 1 квартал 2020 г. При автоматическом заполнении корректировочного отчета в Разделе 3 заполнилось два листа на сотрудника:

- один с исходными персональными сведениями и нулевыми показателями по Разделу 3.2 ;

![]()

- второй – с теми же самими персональными сведениями и новыми данными по Разделу 3.2 .

![]()

При отправке данного отчета в налоговую придет отрицательный протокол с ошибкой «В р.3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО».

В этом случае должен был заполнится один лист в Разделе 3 на сотрудника со всеми исходными персональными данными и новыми показателями Раздела 3.2 .

Пример 2. Изменение ИНН сотрудника

После сдачи РСВ за 1 квартал 2020 г. обнаружилось, что в отчете по одному сотруднику был неверно указан ИНН. Потребовалось подать корректировку по отчету за 1 квартал 2020 г.

Для этого в карточке сотрудника был исправлен неверный ИНН . При автоматическом заполнении корректировочного отчета в Разделе 3 заполнилось два листа на сотрудника:

- один со старыми персональными сведениями, в которых присутствует старый ИНН и нулевые показатели Раздела 3.2 ;

![]()

- второй – с теми же самими персональными сведениями, за исключением ИНН и первоначальными данными по Разделу 3.2 .

![]()

При отправке данного отчета в налоговую придет отрицательный протокол с ошибкой «В р.3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО». Это связано с тем, что, хотя изменения коснулись персональных данных – ИНН сотрудника, однако проверка персональных сведений идет по сочетанию данных ФИО и СНИЛС сотрудника.

В этом случае должен был заполнится один лист в Разделе 3 на сотрудника со всеми старыми персональными данными, за исключением ИНН и первоначальными показателями Раздела 3.2 .

См. также:

- Новая форма расчета по страховым взносам (РСВ) с 1 квартала 2020 года

- Новая форма РСВ утверждена — что изменилось и когда начинать применять?

- Изменились правила представления РСВ

- Решили сдать РСВ за 2019 год на бумаге? ─ узнайте, что об этом думает ФНС

- Нулевой РСВ с 2020 года стало проще заполнять

- Столичные налоговики разъяснили порядок отражения в РСВ пособий в ситуации, когда они назначены в одном месяце, а выплачены в другом

- ФНС завалит требованиями о представлении пояснений из-за новых контрольных соотношений в РСВ и 6-НДФЛ

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Расчет страховых взносов

- Вид доходов для страховых взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибочное заполнение в ЗУП 3 корректировочного РСВ (из записи эфира от 16 июля 2020 г.).

- Особенности ФИАС и работы веб-сервиса адресов в ЗУП 3.1.8 (исправлено)Коллеги, обратите внимание в ЗУП 3.1.8 использование веб-сервиса фирмы «1С».

- Ошибочное автоматическое изменение настроек графиков работы при обновлении на ЗУП 3.1.13.188 и 3.1.10.416.

- Ошибочное появление раздела «Разработка» в ЗУП 3.1.14.60 и отзыв релиза.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Когда подают уточненку по РСВ

Когда представлять уточненные расчеты написано в статье 81 Налогового кодекса.

Плательщик страховых взносов обязан внести необходимые изменения и представить уточненный расчет:

если в предоставленном РСВ выявлен факт не отражения или неполноты отражения сведений;

если в предоставленном РСВ обнаружена ошибка, которая привела к занижению суммы страховых взносов, подлежащей уплате.

В уточненный расчет нужно включить разделы и приложения к ним, которые ранее были представлены плательщиком в налоговый орган, с учетом всех внесенных в них изменений.

Напомним, ФНС России приказом от 18 сентября 2019 года № ММВ-7-11/470@ утвердила новую форму расчета по страховым взносам, порядок его заполнения, а также формат представления в электронной форме. Впервые по новой форме нужно отчитаться за первый квартал 2020 года.

Персонифицированные данные в РСВ

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в уточненный расчет, как правило, не включается.

Исключение составляют случаи:

когда требуется изменить или уточнить персональные данные физического лица;

когда был произведен перерасчет страховых взносов на ОПС и нужно изменить суммы в подразделе 3.2.

В этих случаях в раздел 3 уточненного расчета нужно включить сведения только на тех физических лиц, в отношении которых производятся изменения.

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляют в ИФНС по форме, действовавшей в том периоде, за который производится перерасчет сумм страховых взносов.

Что учесть при заполнении РСВ

ФНС России в письмах от 28 июня 2017 года № БС-4-11/12446@, от 26 декабря 2018 года № БС-4-11/25634 разъяснила порядок заполнения уточненных расчетов по страховым взносам.

Раздел персонифицированного учета специалисты рекомендуют заполнять следующим образом:

- по каждому застрахованному лицу, по которому выявлены несоответствия, в подразделе 3.1 укажите персональные данные, отраженные в первоначальном расчете, при этом в строках 190 - 300 подраздела 3.2 расчета во всех знакоместах отразите "0". В строке 010 раздела 3 уточненного расчета проставьте номер корректировки "1--", в строках 160 - 180 подраздела 3.1 следует отразить признак "2" - не является застрахованным лицом;

- одновременно нужно заполнить подраздел 3.1 с указанием корректных (актуальных) персональных данных и строки 190 - 300 подраздела 3.2 по установленному порядку. В строке 010 раздела 3 уточненного расчета укажите номер корректировки "0--", в строках 160 - 180 подраздела 3.1 проставьте код "1" либо "2" в зависимости от того, является лицо застрахованным или нет.

То есть уточненный расчет за соответствующий период должен содержать два заполненных раздела 3 в отношении «ошибочного» лица.

Для корректировки (уточнения) сведений о лицах, за исключением персональных данных, уточненный расчет необходимо заполнить в установленном порядке. При этом нужно учесть:

- если какие-либо лица не отражены в первоначальном расчете, то в уточненный расчет включите раздел 3, содержащий сведения в отношении указанных лиц, и одновременно производится корректировка показателей раздела 1;

- в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет включите раздел 3, содержащий сведения в отношении таких лиц, в котором в строках 190 - 300 подраздела 3.2 расчета во всех знакоместах указывается "0", и одновременно производится корректировка показателей раздела 1;

- если страхователю нужно внести изменения по отдельным лицам показателей, отраженных в подразделе 3.2 расчета, в уточненный расчет нужно включить раздел 3 с корректными показателями в подразделе 3.2, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

ФНС России в письме от 2 апреля 2020 г. № БС-4-11/5624@ отметила, что эти разъяснения по корректировке данных в РСВ нужно применять и к заполнению раздела 3 по новой форме.

Отмечено также, что не нужно включать в уточненный расчет лиц, изменивших свои персональные данные (СНИЛС", "Фамилия, Имя, Отчество"), если суммовые показатели не корректировались.

ООО "ИЦ Консультант" г.Краснодар, ул. Гимназическая 49/1 телефон / факс: (861) 2-555-111

- КонсультантПлюс

- о Сети

- некоммерческие проекты

- О компании

- О Компании

- Как нас найти

- Полезные ссылки

- Партнеры

Как правильно заполнить расчет по страховым взносам: инструкция от налоговиков

30 июля 2018 – последний день сдачи РСВ за полугодие. УФНС по Томской области подготовило памятку для бухгалтеров.

В Памятке сделан акцент на позиции, которые вызывают наибольшие трудности у плательщиков страховых взносов.

Расчет по страховым взносам утвержден Приказом ФНС от 10.10.2016 N ММВ-7-11/551@ и представляется ежеквартально не позднее 30 числа месяца, следующего за отчетными (расчетным) периодами – 30 апреля, 30 июля, 30 октября, 30 января.

Главы КФХ представляют расчет 1 раз в год – не позднее 30 января.

Какие разделы заполнить

Разделы РСВ, обязательные для заполнения юрлицами и ИП, производящими выплаты физическим лицам:

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- Подраздел 1.2 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Юрлица вне зависимости от осуществляемой деятельности при отсутствии выплат и иных вознаграждений в пользу физлиц представляют расчет с «нулевыми» показателями.

В «нулевом» расчете раздел 3 в части персональных данных (подраздел 3.1) заполняется на лицо, имеющее право действовать без доверенности от имени юридического лица (директор, руководитель, председатель и т.д).

Разделы РСВ, которые необходимо заполнить в отдельных случаях:

- если организация или ИП начисляет страховые взносы на ОПС по дополнительным тарифам сотрудникам, выполняющим работы с правом на досрочную пенсию (подпункты 1 - 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ) заполняются подразделы 1.3.1 - 1.3.2 Приложения 1 к разделу 1;

- аккредитованная IT-организация, которая начисляет взносы по пониженному тарифу (код 06), заполняет Приложение 5 к разделу. 1;

- плательщик, применяющий УСН и начисляющий взносы по пониженному тарифу (код 08), заполняет Приложение 6 к разделу 1;

- если в организации работают временно пребывающие иностранцы, заполняется Приложение 9 к разделу 1.

В регионах, где действует пилотный проект ФСС по прямым выплатам, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения, приложения 3 и 4

к разделу 1 расчета не заполняются.

Разделы РСВ, обязательные для заполнения главами КФХ:

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств».

Раздел 3 РСВ

Раздел 3 «Персонифицированные сведения»:

«Расчетный (отчетный) период (код)» раздела 3 должен соответствовать значению расчетного (отчетного) периода в Титульном листе. Аналогичные требования и к значению в строке «Календарный год».

В Разделе 3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО.

В расчете персональные данные застрахованных лиц должны соответствовать данным, указанным в сведениях по формам СЗВ-М (СЗВ-Стаж), которые представляются в ПФР.

Рекомендовано для подраздела 3.1:

Реквизиты «Фамилия», «Имя», «Отчество»:

- могут содержать прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита. Наличие строчных букв i, v латинского алфавита, а также использование этих букв в качестве первого или единственного символа не допустимо;

- не должны содержать цифры и знаки препинания, кроме «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел);

- не могут содержать символы «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел) в качестве первого, последнего или единственного символа. Расположение символа «.» (точка) после символа «-» (дефис), а также подряд двух и более символов «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел) или их сочетаний не допустимо.

Реквизит «ИНН» (при наличии):

- заполняется в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе (Форма № 2-1-Учет). Реквизит «ИНН» можно уточнить на официальном сайте ФНС России с помощью сервиса «Узнай ИНН».

Реквизит «СНИЛС»:

- состоит из 11 цифр и заполняется по формату XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9. Последние две цифры указываются через пробел.

Реквизит «Серия и номер документа» для граждан РФ («Код документа, удостоверяющего личность» равном «21»):

- заполняется по формату ХХ ХХ ХХХХХХ, где Х принимает числовые значения от 0 до 9 (серия и номер отделяются знаком « » (пробел)).

Реквизит «Дата рождения»:

- не должен превышать текущую дату (дату заполнения расчета). Год рождения – больше 1900.

Рекомендовано для подраздела 3.2

Если в отчетном периоде работнику выплаты не начислялись, то подраздел 3.2 не заполняется.

Реквизит «Месяц»:

- должен заполняться в соответствии с номером месяца в отчетном периоде, к примеру, в расчете за полугодие не может быть указан 1, 2, 3 месяц;

- номера месяцев указываются последовательно и не должны повторяться, к примеру, в отчете за полугодие недопустимо указание сначала 6, затем 5 и 4 месяца, также недопустимо указание 4, 4 и 6 месяцев;

- при выплате вознаграждений только в первый и последний месяцы отчетного периода обязательно последовательное указание всех месяцев, при этом во втором месяце квартала указывается нулевой показатель.

Раздел 1 РСВ

Подразделы 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и 1.2 «Расчет сумм взносов на обязательное медицинское страхование»

Данные о выплатах, в том числе необлагаемых, налоговой базе, страховых взносах, а также количестве застрахованных лиц в подразделе 1.1 должны соответствовать данным раздела 3 по всем работникам.

Для расчета с «нулевыми» показателями строка 010 «Количество застрахованных лиц» указывается равным 1 (т.е. лицо, имеющее право действовать без доверенности от имени юрлица).

Реквизит «Код тарифа плательщика» в подразделе 1.1 должен соответствовать реквизиту «Код категории застрахованного лица» из раздела 3.

Рекомендовано для плательщиков, применяющих основные тарифы – коды «01», «02», «03»: учитывая, что кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР», рекомендуется заполнять одно приложение 1 к разделу 1 расчета с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Рекомендовано для плательщиков, применяющих пониженные тарифы:

Данные о выплатах, в том числе необлагаемых, налоговой базе из раздела 3 по всем работникам должны быть отражены в подразделе 1.2.

К примеру, при пониженном тарифе «код 08» (ОМС – 0%) сумма выплат, необлагаемые выплаты и налоговая база (строки 030, 040, 050) должны содержать аналогичные показатели по всем работникам из 3 раздела, а исчисленная сумма страховых взносов (строка 060) указывается, равной нулю.

Аналогично и при заполнении Приложения 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Разберем вопросы, которые возникают у страхователей по поводу ошибок в формах, связанных со страховыми взносами и персональной информацией работников.

Расчет страховых взносов

С гражданином заключен гражданско-правовой договор. 25 декабря 2018 года был подписан акт, а оплата по договору была произведена 10 января 2019 года. Страховые выплаты были начислены в декабре и отразились в годовом РСВ, а в форму 6-НДФЛ они попали в первом квартале 2019 года. Нужно ли что-то исправлять и как это сделать?

Нет, в данном случае исправление делать не нужно. Вознаграждение и страховые взносы относятся к 2018 году, поскольку именно тогда были начислены. Поэтому они и указываются в РСВ за 2018 год.

Теперь что касается дохода. Датой его получения считается день выплаты или перечисления. НДФЛ должен быть начислен в тот же день. Поскольку все это было уже в следующем году, то и в форму 6-НДФЛ эти суммы также попали в 2019 году.

Вновь образованная компания, директором является единственный учредитель, договор с ним не заключен, зарплата не начисляется. Сдали нулевую РВС, но ФНС требует подать корректировку. Получается, в такой ситуации нужно указывать директора застрахованным лицом?

Да, несмотря на отсутствие трудового договора и выплат, директор считается застрахованным лицом. Отношения с ним возникли на основании того, что он, являясь учредителем, возложил на себя обязанности руководителя. Поэтому нужно сделать корректировку РСВ:

- в подразделе 3.1 раздела 3 в строках 160-180 нужно указать признак «1»;

- в приложениях 1 и 2 к разделу 1 количество застрахованных лиц в строке 010 — «1»;

- в разделе 3 подраздел 3.2 — прочерки, поскольку заработная плата не начисляется.

Нужно подать уточненный расчет РСВ и сделать такие правки:

- в разделе 3 на этих сотрудников в графах 220-230 уменьшить сумму базы, в графе 240 — сумму взносов;

- выплаты сверх предельной величины базы и взносы с них не отражаются;

- в подразделе 1.1 приложения 1 раздела 1 в строке 051 нужно указать сумму, превышающую предельную величину базы, а в строке 062 — взносы по ставке 10%. Взносы, начисленные по ставке 22%, нужно уменьшить на соответствующую сумму;

- строки 030–033 в разделе 1 нужно скорректировать в соответствии со строкой 060 подраздела 1.1.

Чтобы не было задвоения, и расчет попал в ФНС, как корректирующий, в разделе 3 в строке 010 нужно поставить номер корректировки «1» (если это первая корректировка), а по строке 040 оставить номер, который был в первичном расчете.

Компания во 2 квартале перешла на основную налоговую систему. За 1 квартал подали РСВ с кодом тарифа 02. Нужно ли откорректировать расчет и пересчитать взносы?

Для плательщиков с кодом 01 и 02 применяются одинаковые тарифы из статьи 425 НК РФ. Поэтому если при первичном исчислении взносов сумма базы не была занижена, то пересчитывать ничего не нужно. Но следует подать уточненный РСВ с кодом тарифа 01. Раздел 3 включать в него не нужно, поскольку персонифицированные сведения о застрахованных лицах остались прежними. Это необходимо сделать для того, чтобы у ФНС не возникло вопросов в случае проверки расчетов по коду тарифа с начала года.

В отношении сотрудника из Армении был ошибочно указан код «Временно прибывающий на территории РФ» (ВПНР). В действительности же ему присвоен статус «Приравнен к гражданам РФ». Нужно ли корректировать расчет?

Корректировку РСВ можно не делать, поскольку для категорий ВПНР и НР (наемный работник) взносы начисляются по одному тарифу. Но неверно указанная категория может отразиться на некоторых показателях, если используется программа с автоматическим расчетом. Искажения могут быть такие:

- Неверная сумма выплат в подразделе 1.2. Иностранцы, временно пребывающие на территории России, не застрахованы в системе ОМС.

- Неверная сумма взносов на социальное страхование по болезни и материнству в приложении 2. Иностранным гражданам они начисляются по ставке 1,8%, а не 2,9%, как россиянам.

Нужно подать очередной корректировочный РСВ и в разделе 3 с нулевыми суммами в строках 160-180 выбрать признак «2». Он означает, что это лицо не застраховано.

Сотрудник ИП работал без оформления в течение более 10 лет. Встал вопрос о включении этого стажа в страховой, поскольку работник достиг пенсионного возраста. Сделали расчет взносов и оплатили все причитающиеся суммы. Теперь нужно подать корректировки РСВ. Как это правильно сделать?

- За каждый отчетный период вплоть до конца 2016 года нужно подать на сотрудника сведения по форме с СЗВ-КОРР с типом «ОСОБ». В документе нужно указать периоды его стажа и суммы произведенных выплат.

- Нужно подать РСВ-1 «Корректирующий» за 2016 год. Доначисленные взносы следует отразить в разделе 1 по строке 120 и в разделе 4. Раздел 6 в уточненный РСВ-1 включать не нужно.

- За 2016—2017 годы сведения об отработанных периодах нужно подать по форме СЗВ-СТАЖ «Дополняющая».

- За каждый отчетный период с начала 2017 года нужно подать в ФНС уточненный РСВ. В нем в разделе 3 работника указать суммы выплат и взносов.

Корректировка персонифицированных сведений

Обратимся к Постановлению Правления ПФР от 06.12.2018 № 507п.

Должно исполняться такое логическое правило: период в разделе 2 формы ОДВ-1 должен быть таким же, как по строке «Отчетный период, в котором представляются сведения» формы СЗВ-КОРР. Соответственно, в ОДВ-1 также нужно указать «0-2019».

Подали СЗВ-КОРР за период 2012 года, но получили от ПФР отказ и пояснение: форма представляется на застрахованное лицо, на лицевом счете которого имеются данные, подлежащие корректировке или отмене за тот же период от того же страхователя. Что нам делать?

Суть ошибки в следующем: по этому лицу за указанный период не найдены поданные вами ранее сведения либо не сходятся его данные. Убедитесь, что действительно подавали за 2012 год сведения на этого сотрудника. Далее один из вариантов:

Также возможно, что у работодателя изменился регистрационный номер ПФР. Тогда при заполнении СЗВ-КОРР старый номер нужно указать в специальном поле:

Налоговая прислала уведомление о том, что в СЗВ-М и СЗВ-СТАЖ за прошлый год не сходится данные — В СЗВ-СТАЖ не отражены работники по ГПХ. Мы составили форму СЗВ-СТАЖ с типом «Дополняющая» и подали в ФНС. Но нас оштрафовали на 500 рублей за каждого не включенного в исходную форму сотрудника. Почему?

Штраф накладывается в том случае, если страхователь предоставляет неполные или недостоверные сведения о застрахованных лицах в установленный срок. В поданной вами СЗВ-СТАЖ с типом «Исходная» не содержались сведения о некоторых физлицах. А направленная СЗВ-СТАЖ с типом «Дополняющая» не исправила эту ошибку. Поэтому и был назначен штраф. Для внесения сведений о пропущенных застрахованных лицах нужно подавать СЗВ-КОРР.

В СЗВ- СТАЖ в графе 11 у нескольких сотрудников неверно указали код. Нужно подать СЗВ-КОРР, но не знаем, заполнять ли ее на всех сотрудников или только на тех, в отношении которых была допущена ошибка.

При самостоятельном обнаружении ошибки достаточно представить данные только на тех застрахованных лиц, по которым нужно внести изменения в информацию, переданную ранее. Это следует из пункта 39 Приказа Минтруда РФ от 21.12.2016 № 766н.

Выявили ошибку в персонифицированных данных за 2017 год. Оказалось, что у сотрудницы льготный стаж и особые условия труда — код «27-3», мы же оформляли стаж как обычный. Как сделать исправление?

Вам нужно подать за 2017 и 2018 годы формы СЗВ-КОРР с типом «Корректирующая». В строке «Отчетный период, за который корректируются сведения» указать соответственно «0-2017» и «0-2018». В строке «Отчетный период, в котором представляются сведения» — «0-2019». В разделе 6 в графах 1 и 2 указать период работы, а в графе 4 — код «27-3». Разделы 3-5 заполнять не нужно.

Вместе с формой СЗВ-КОРР подается ОДВ-1. В ней нужно заполнить разделы 1-3.

В СЗВ-СТАЖ за прошлый год нашли ошибку, подали форму СЗВ-КОРР. Но получили от ПФР штраф 500 рублей. Это правомерно?

Если ошибка выявлена вами до того, как ее обнаружили в ПФР, то неправомерно. Об этом сказано в пункте 39 Приказа Минтруда РФ от 21.12.2016 № 766н.

Сотрудник работал у нас сначала по гражданско-правовому договору (в 2018 году), а потом был переведен на трудовой (в 2019). За тот период, когда он работал по ГПХ, мы по ошибке не включили его в СЗВ-СТАЖ. Теперь нам нужно подать СЗВ-КОРР. Как отразить в этой форме по одному сотруднику два типа договора — трудовой и ГПХ? Может, нужно составить 2 корректирующие формы?

Нет, составляется 1 форма СЗВ-КОРР с типом «Корректирующая». Периоды работы сотрудника по ГПХ и трудовому договору указываются в разных ее строках:

- В первой строке указывается весь период работы по гражданскому договору, даже если его часть перекрывается работой по трудовому.

- Во второй строке указывается период работы по трудовому договору.

Если вознаграждение за работу по ГПХ было выплачено в 2018 году, то в графе 6 нужно указать код «ДОГОВОР». Если оплата производилась в следующем году, то в этой графе указывается код «НЕОПЛДОГ».

Если бы корректировка подавалась за отчетный период с 2010 по 2013, тогда нужно было бы подавать две формы СЗВ-КОРР с разными типами договора — гражданским и трудовым.

Нам необходимо внести правки в 3 периода: 4 квартал 2012 года, 4 квартал 2014 года и 4 квартал 2018 года. Будем подавать СЗВ-КОРР с типом «Корректирующая». Какой тип сведений указать в форме ОДВ-1? И сколько форм мы должны подать?

Что касается СЗВ-КОРР, то их должно быть столько, сколько периодов нужно откорректировать. В вашем случае подается 3 формы. Однако все они могут быть поданы в одном пакете, то есть в сопровождении одной ОДВ-1.

Во всех трех формах в строке «Отчетный период, в который представляются сведения», должен стоять код «0-2019», поскольку подаются эти данные в 2019 году. Такой же код должен быть в строке «Отчетный период (код) год» формы ОДВ-1.

По строкам «Отчетный период, за который корректируются сведения» за 2012, 2014 и 2018 годы соответственно нужно указать: код «4» год 2012 / код «0» год 2014 / код «0» год 2018.

Сопровождающие эти формы ОДВ-1 должна иметь тип «Исходная». В строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)“» нужно указать «3».

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Как повторно принять сотрудника на работу

Уволенный сотрудник снова устраивается к вам на работу. Такие ситуации встречаются настолько редко, что Эльба ещё не научилась автоматически их учитывать. Но есть несколько хитростей, чтобы отчёты были правильными.

Если сотрудник уволился в прошлом году или раньше, а возвращается только сейчас, добавьте его в раздел «Сотрудники» как нового работника. Отражайте его данные так, словно он у вас раньше и не работал.

Если увольнение и повторный приём произошли в одном и том же году, то порядок действий такой.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Шаг 1: отмените увольнение

Важно: при приёме и увольнении отчёт СЗВ-ТД нужно сдать не позже чем на следующий рабочий день. В ситуации повторного приёма Эльба не создаст задачу по СЗВ-ТД. Напишите в техподдержку, там подскажут, как решить этот вопрос.

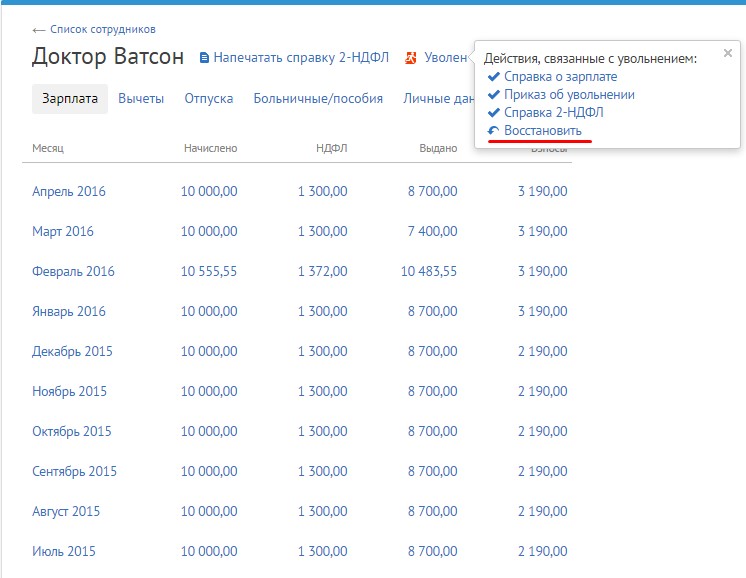

В разделе «Сотрудники» выберите работника, которого повторно нанимаете. Выпишите на листочек дату увольнения и сумму компенсации за неиспользованный отпуск, если такая была, — это пригодится позже. Затем в данных сотрудника нажмите «Уволен» и из списка действий выберите «Восстановить».

Шаг 2: добавьте компенсацию за неиспользованный отпуск

Это нужно сделать, если при увольнении вы выдавали сотруднику компенсацию за неиспользованные дни отпуска. После его восстановления компенсация удалится, поэтому нужно показать её снова. В личных данных сотрудника на вкладке «Отпуска» добавьте отпуск длиной в 1 день на дату после увольнения. Дата выплаты отпускных совпадает с датой выплаты компенсации.

Шаг 3: уберите отработанные дни, когда сотрудник был уволен

На вкладке «Зарплата» выберите месяц, когда сотрудник не работал, и обнулите отработанные дни.

.jpg)

Шаг 4: отредактируйте кол-во застрахованных лиц в расчёте по страховым взносам (РСВ) и стаж в отчёте в ПФР

Исключите период, когда сотрудник не работал, из его стажа в отчёте СЗВ-Стаж. Для этого в ыберите сотрудника и отредактируйте периоды его стажа.

Шаг 5: отредактируйте отчёты 6-НДФЛ и 2-НДФЛ

В скачанном файле отчёта 6-НДФЛ в строке с суммой компенсации поправьте показатель «СрокНал». Укажите дату, следующую за днём выплаты компенсации. Этот показатель отвечает за срок перечисления НДФЛ в налоговую. Из-за того что компенсацию за неиспользованный отпуск вы добавили как отпускные, Эльба автоматически подставила в эту строку последний день месяца. Если с сотрудником при увольнении рассчитались в тот же день, что и выплатили зарплату всем остальным сотрудникам, то этого будет достаточно.

Но если рассчитались с ним в межрасчёт, то в 6-НДФЛ будет выделено отдельной строкой только сумма компенсации за неиспользованный отпуск, без зарплаты за отработанные дни. А зарплата попадёт в общую сумму по расчётам за месяц с другими сотрудниками, что неправильно. Поэтому нужно будет вычесть отработанную данным сотрудником сумму из общей суммы по зарплате и добавить её к сумме компенсации.

Читайте также: